Le retour de la stratégie

Au cours des quinze dernières années, les restructurations et opérations de reengineering ont tenu lieu de stratégie à grand nombre de groupes nord-américains et européens.

L’enjeu était de recentrer les opérations sur les activités compétitives et, compte tenu des taux d’intérêts élevés, de revenir à des niveaux de rentabilité minimum acceptables pour les actionnaires.

Aujourd’hui, dans nombre de cas, les rentabilités sont restaurées et le problème est d’allouer les ressources à nouveau disponibles de façon à développer les sources de croissance profitables du futur (il est en effet difficile d’augmenter la valeur d’un groupe pour ses actionnaires en augmentant exclusivement sa rentabilité et ce à l’infini).

Sur le court terme et dans de nombreuses industries, l’exercice semble facile compte tenu des opportunités de croissance nombreuses et de la mondialisation de l’économie. Sur le long terme, l’expérience indique que beaucoup des investissements actuels seront destructeurs de valeur et que nombre de groupes se retrouveront dans quelques années du fait de leurs erreurs d’investissements – au mieux, à répéter leurs opérations récentes : restructurations et reengineering – au pire, à négocier leur rachat par un concurrent qui aura mieux su allouer ses ressources.

Y a‑t-il, en effet, des raisons fortes pour qu’à long terme l’ensemble des entreprises en Europe et aux États-Unis génère une rentabilité très supérieure à 4 % à 6 % au-dessus du taux des obligations d’État à long terme (moyenne historique) ? Non, et par conséquent, si certains acteurs atteindront les 15 % à 25 %, d’autres seront très en dessous du coût du capital. Une grande partie des investissements actuels, quels que soient les critères employés pour les justifier, s’avéreront lourdement destructeurs de valeur.

Au-delà de la nécessaire rentabilisation des activités actuelles (et d’autant plus qu’elles le sont), le problème classique de la stratégie d’entreprise est donc de retour : comment allouer les ressources dans un environnement changeant et incertain de façon à bâtir les activités et leviers qui seront les sources de croissance et de profit de demain ? Quels sont les « avantages », pérennes ou non, face aux concurrents, aux clients, aux distributeurs, fournisseurs, etc., qui créeront cette croissance et ces profits ? Qu’est-ce qui finalement distingue une dilution de moyens, destructeurs de valeur, de la construction d’un « modèle » de croissance profitable de long terme ?

Les nouveaux enjeux stratégiques

Le problème se pose aujourd’hui différemment de celui des années 70 et 80. Celui-ci s’exprimait (et s’exprime toujours dans l’esprit de nombreux dirigeants européens) en termes de parts de marché et de leadership, de concentration d’industrie, de choix d’allocation d’actifs entre « métiers » et « segments ».

Il est aujourd’hui de nature plus complexe.

Le leadership global dans une activité n’a plus nécessairement une grande valeur.

Les marchés mûrs et différenciés des grands pays industrialisés offrent de multiples possibilités de différenciation et de croissance. Les différences de marges et de croissance entre concurrents au sein d’une même activité sont importantes. Elles proviennent de positionnements, de ciblages de clientèle, de structures d’offres différentes ou de ruptures technologiques ou commerciales. Elles sont plus grandes que les différences de marges habituelles entre un leader et ses suiveurs.

2. Timing

La valeur existant au sein d’une industrie pour l’ensemble de ses acteurs tend à disparaître au cours du temps. Les stratégies de consolidation d’une industrie ne permettent donc plus nécessairement au leader qui concentre l’activité en rachetant ou non ses concurrents de conserver la valeur dégagée par la mise en œuvre des synergies et des effets de taille provenant des gains de parts de marché. Cette valeur est souvent rétrocédée au client ou au distributeur. Jusqu’à quel moment les investissements de consolidation font-ils plus que simplement compenser l’effet de ciseau naturel sur les marges de toute l’industrie ? À quel moment vaut-il mieux optimiser le cash-flow et commencer à migrer vers d’autres activités ?

Le timing des investissements et la gestion des capacités à travers les cycles de l’industrie deviennent aussi importants que le degré de concentration ou de non-concentration de l’industrie.

3. Échelle

Les effets d’échelle, spécialement industriels, qui fondent la valeur de la taille et de la part de marché dans de nombreuses industries tendent paradoxalement à se réduire du fait de la mondialisation. À partir d’une certaine taille critique, en effet, produire ou sous-traiter dans une usine localisée dans un pays à bas coûts de facteurs permet de compenser largement tous les désavantages de taille.

Les seules vraies barrières à terme existent dans les produits « qui ne voyagent pas » et dans ceux où les délais de réaction par rapport au cycle de production sont trop courts.

La plupart des industries sont frappées par cette évolution (et pas seulement le textile, l’électroménager, l’électronique…), d’autant plus que les coûts de transport et de logistique baissent structurellement. Ceci est vrai également dans les industries demandant de gros investissements en capital, ou produisant des marchandises de haute qualité.

4. Gestion de la valeur

Enfin, les choix d’allocation de ressources entre métiers et segments d’activités ne sont plus nécessairement les plus – ou les seuls – discriminants. À l’intérieur d’une même activité, les choix de concentration des ressources le long de la chaîne de valeur entre la production, la R&D, le commercial et la distribution, les marques… peuvent s’avérer plus discriminants et créateurs de valeur.

La « microstratégie » devient ainsi, dans de nombreuses situations, plus importante que la « macrostratégie ».

La redéfinition d’un métier et la concentration des efforts sur une part différente de la chaîne de valeur peuvent s’avérer tout aussi critiques que des choix de métiers, de géographies, ou de segments de produits. Dans les biens de grande consommation par exemple, la valeur relative du franc investi dans les marques ou le service au distributeur par rapport au franc investi en production ou en R&D a changé en dix ans.

5. Croissance

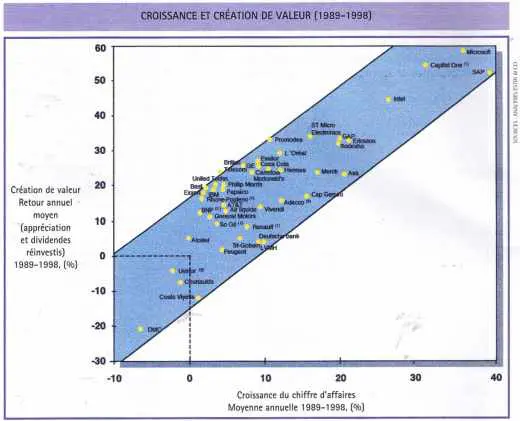

La capacité pour un groupe à croître (profitablement) à travers différents cycles d’industries, différents métiers, différentes cibles de clientèles, différentes gammes de produits, différentes géographies… et différentes acquisitions, est cruciale. En termes de création de valeur à long terme, rien ne remplace une stratégie de croissance significative et maîtrisée (voir le graphique).

Le leadership dans une activité sans croissance a peu de valeur à long terme, sauf pour financer de nouvelles activités.

Qu’en conclure ?

Comprendre les leviers qui permettent de gagner de l’argent dans un segment d’industrie à moyen terme demeure critique, mais :

- la définition concrète d’une stratégie de groupe ou d’activité sur la base de concepts trop génériques n’est plus possible. La pertinence et la discrimination dans l’allocation de ressources demeurent critiques mais nécessitent une compréhension fine et dynamique des industries ;

- les stratégies basées sur les coûts compétitifs sont toujours une condition sine qua non pour demeurer dans une activité mais deviennent de moins en moins discriminantes pour créer des différences de marges et de cash-flows significatives et durables. Pour créer de la valeur, au-delà du coût du capital, les différences de prix, d’offre (mix, valeur, spécificités…) et de ciblage de clientèles sont plus prépondérantes (mais moins pérennes ?). Dans nombre d’industries, les stratégies « aval » deviennent plus discriminantes que les stratégies « amont » ;

- les fusions basées sur des principes trop généraux donneront lieu rapidement à des respécialisations et à des cessions ;

- le timing devient une variable stratégique plus importante que l’objectif final. Compte tenu de l’évolution de plus en plus rapide des marchés, des technologies, des modes d’accès aux clients…, une « bonne » stratégie ne l’est que dans un créneau de temps donné.

Trop tard, trop tôt, trop longtemps deviennent des problèmes aussi importants dans l’allocation de ressources que trop, pas assez, ou pas au bon endroit.

Articles similaires :

De l’usage de la théorie des jeux dans le fonctionnement des organisations

La théorie des jeux : école d’humilité et de rigueur intellectuelle

Le wargame : mieux qu’un jeu, un outil de transformation des entreprises

De l’usage de la théorie des jeux dans le fonctionnement des organisations

La théorie des jeux : école d’humilité et de rigueur intellectuelle

Le wargame : mieux qu’un jeu, un outil de transformation des entreprises

Que penser du coaching ?

L’évolution des frontières entre cabinets de Conseil : convergence ou différenciation ?

Que penser du coaching ?

L’évolution des frontières entre cabinets de Conseil : convergence ou différenciation ?