Assurances : étudier, innover et responsabiliser pour mieux protéger

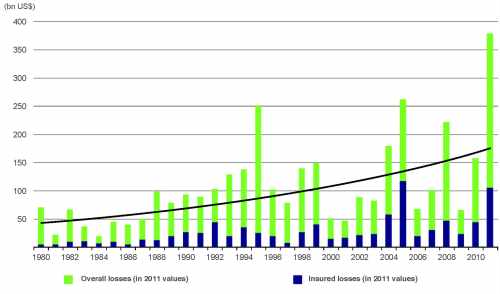

Le constat est maintenant bien étayé : des fréquences (pour les assureurs) en augmentation et des dommages économiques qui progressent bien plus vite. L’accroissement des richesses assurées et le taux de pénétration de l’assurance, la migration vers les zones à risque sont à ce stade les principaux facteurs explicatifs de l’évolution de la charge des assureurs qui, en cinquante ans, de 1950 à 2000, a été multipliée par 20.

« I can calculate the motions of the heavenly bodies, but not the madness of people. » (Sir Isaac Newton)

Dix des quinze plus grandes villes du monde sont soumises aux risques de submersion marine. Les études de l’OCDE et de la Banque mondiale indiquent un accroissement dans les prochaines années de la part des populations exposées aux risques climatiques.

Enfin, le vieillissement des infrastructures accroît encore la vulnérabilité de nos sociétés aux événements naturels. Ce phénomène concerne les pays développés, mais plus encore les pays émergents.

Volatilité accrue des risques

Plus qu’aux évolutions moyennes du climat, les assureurs sont sensibles à l’évolution de la fréquence des événements « moyens » comme le gel de 2010–2011 ou de 2012 accroissant la volatilité des résultats, mais surtout à l’évolution des événements extrêmes modifiant leur solvabilité ainsi que leurs résultats. La corrélation entre l’évolution des moyennes climatiques et l’accroissement de la fréquence de survenance des événements extrêmes semble être indiquée par les études récentes. Deuxième risque le plus important en assurance dommage, les catastrophes naturelles seront plus que jamais un enjeu majeur pour les assureurs.

Act of God ou actes humains ?

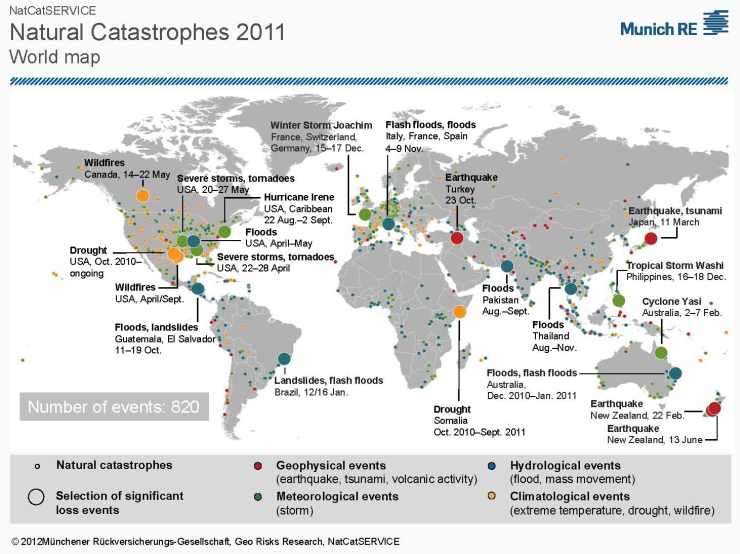

Les dommages assurés ne représentent qu’un tiers des dommages économiques

Nos sociétés produisent toujours des risques. L’intensité des dommages économiques est le plus souvent la conséquence de l’imprévoyance, de l’impéritie ou de la pauvreté. Rappelons le cas édifiant d’Haïti, où aucune règle constructive usuelle n’était respectée.

Mais l’ensemble des pays, riches ou pauvres, doit encore faire des efforts sur la qualité du bâti et la cohérence de l’aménagement du territoire. En France, les normes de construction, en particulier en matière de respect des normes sismiques, sont encore à améliorer, ainsi que la pertinence et l’efficacité des Plans de prévention des risques naturels.

Un marché de l’assurance concentré sur les pays riches

La fracture assurantielle entre pays riches et pauvres s’ajoute à la fracture climatique. Les dommages économiques ne sont pas totalement couverts par l’assurance, et ce taux de couverture dépend non seulement du type d’événement, mais aussi des régions.

Ainsi, en 2011, les dommages assurés ne représentent qu’un tiers des dommages économiques estimés, que ce soit par absence de mécanisme d’assurance ou parce que certains dommages sont traditionnellement exclus des couvertures actuelles (par exemple les pertes indirectes).

Quatre situations

En matière de couverture des risques naturels, nous pouvons distinguer quatre types de situation :

1) des structures de financement étatique comme en Hollande ou au Danemark ;

2) des schémas public-privé comme en France (régime de Cat’Nat’ plus système de couverture privé des tempêtes, régime des calamités agricoles), en Espagne (Consorcio), en Belgique (pool Cat’Nat’ des risques simples) ;

3) un schéma majoritairement privé en Allemagne ou en Angleterre ;

4) une absence de système structuré où l’indemnisation dépend de l’État-providence ou de l’aide internationale, comme en Italie ou dans la plupart des pays émergents.

Mais une analyse plus fine sur les dernières années montre que l’assurance a un impact variable selon les pays et reste peu développée dans les pays pauvres, alors même que ces pays sont très vulnérables aux catastrophes naturelles.

Solidarité versus responsabilité

On observe, selon les pays, des schémas d’assurance très hétérogènes qui ne favorisent pas toujours la responsabilisation des acteurs.

Les modalités de couverture des risques naturels sont donc conditionnées à la maturité du marché de l’assurance. En présence d’une solution de marché en association avec l’État, les assureurs sont souvent contraints dans leur politique de souscription. La présence de ces régimes ou l’intervention de l’État ex-post est souvent un gage de solidarité et pallie l’impossibilité de trouver dans certaines zones des assurances à un prix admissible.

À rebours, ces solutions induisent souvent une subvention des risques les plus exposés, ce qui affaiblit la responsabilisation des acteurs et donc la prévention. De plus, les mécanismes d’indemnisation ne permettent pas toujours d’éviter la répétition des désordres.

Investir dans l’étude des risques climatiques

La première réponse des assureurs au changement climatique est d’investir dans l’étude du changement climatique.

Financer la recherche

Les assureurs travaillent aussi à la diffusion et à l’accroissement des connaissances scientifiques. Par exemple, via notre fonds pour la recherche, nous nous engageons en finançant des chercheurs dans le monde entier qui œuvrent notamment à mieux comprendre le changement climatique pour ainsi mieux prévoir les risques qui y sont liés et savoir y faire face.

Le secteur dispose de données et des capacités de modélisation pour analyser les risques liés aux évolutions climatiques. Dans un contexte où les scientifiques préfèrent décrire des scénarios de long terme et s’engagent peu sur le court et moyen terme, l’assurance développe ses propres outils de modélisation. Notre industrie peut également s’appuyer sur son portefeuille de risques, qui fournit un ensemble important d’observations sur les expositions mais aussi sur les dégâts observés par le passé. Cela passe par une meilleure identification et observation des risques, et par une meilleure anticipation des phénomènes extrêmes.

Repenser nos modèles de prévision

Mieux estimer la distribution des risques et bâtir des scénarios vraisemblables

L’augmentation des pertes liées aux risques climatiques a rendu vital pour la solvabilité des assureurs de mieux estimer la distribution des risques ou tout au moins d’être capable de bâtir des scénarios vraisemblables. Les assureurs sont passés de modèles classiques fondés sur l’expérience à des approches sur exposition, permettant de mieux prendre en compte les phénomènes rares et extrêmes, qui se composent de trois composantes principales : un module d’aléas censé représenter le spectre des événements physiques potentiels, un module de vulnérabilité traduisant l’intensité des phénomènes en dégâts sur les ouvrages, et un module financier convertissant les dégâts en dommages assurables en tenant compte de la nature des couvertures d’assurance. Sur l’aspect exposition et vulnérabilité, les équipes continuent d’améliorer la connaissance sur la nature et la localisation de leurs risques à une maille suffisante selon les périls (elle sera différente pour le risque tempête, inondation ou sécheresse). Conscients d’être en « Extrêmistan » (néologisme tiré du livre Le Cygne noir de Nassim Nicholas Taleb), nous travaillons à rendre nos modèles robustes et fiables sur les événements rares.

L’ouragan Sandy aux États-Unis. © REUTERS

L’ouragan Sandy aux États-Unis. © REUTERS

Observatoire des risques naturels

La connaissance des risques est un facteur essentiel de la capacité des assureurs à assumer pleinement leur rôle, tant en matière de segmentation des risques et que de tarification au juste prix. Cependant, nous faisons aujourd’hui le constat d’une réelle insuffisance en la matière difficilement justifiable dans des pays matures comme la France. Il a fallu attendre 2012 pour que soit créé en France un Observatoire des risques naturels rassemblant en un seul lieu, et de façon accessible, l’ensemble des données publiques en matière d’exposition aux risques naturels.

Les modèles sont revus après la survenance d’un événement extrême (comme Katrina, le tsunami du Japon, l’inondation en Thaïlande). La sophistication des modèles climatiques actuels permet non seulement une granularité plus forte dans l’analyse, mais aussi une simulation des événements complexes sans commune mesure avec les possibilités offertes il y a quelques décennies.

Adapter l’ensemble de son activité

Mieux accompagner l’évolution climatique implique de revoir toute sa chaîne de valeur face aux événements extrêmes.

Élargir l’offre d’assurances

Il faudra, avec l’évolution des régimes de financement, revoir les tranches basses et hautes : couvrir si possible les risques infra-Cat’Nat’ (événements d’ampleur moyenne) en précisant mieux les périls et leurs mesures, et les méga-catastrophes en développant des schémas de financement internationaux public-privé.

En premier lieu, le développement de l’offre nécessite un renforcement des partenariats public-privé. L’assurance des dommages causés par les événements naturels est un marché important à fort potentiel de croissance. Cependant, les assureurs doivent encore faire des efforts pour transformer le changement climatique en une opportunité de croissance et d’innovation.

Parfois, les conditions d’assurabilité ne sont pas réunies par manque d’investissement des assureurs, mais aussi parce que l’ensemble des acteurs n’ont pas encore réussi à s’unir pour bâtir des solutions communes. Les assureurs doivent approfondir la connaissance de certains risques (notamment sur les inondations) et la qualité de leur souscription pour trouver une réassurance adaptée, mais il faut aussi développer des partenariats public-privé afin de solvabiliser la demande dans les marchés émergents. Enfin, dans certains cas, la prévention est une condition sine qua non de l’existence d’une offre d’assurance.

Couvrir tous les besoins

Le marché doit faire évoluer l’offre afin de suivre l’évolution des risques et des attentes des clients. Les assureurs sont déjà confrontés à plusieurs défis : celui de mesurer et tarifer correctement les risques, de revoir les garanties « perte d’exploitation et carence de fournisseurs » dans un monde interconnecté, de mieux couvrir les pertes indirectes et les sinistres corporels. Si les assureurs ont certaines des réponses, d’autres restent à trouver, parfois avec l’accompagnement de la puissance publique.

Gérer les catastrophes

Éviter les répétitions

Les assureurs proposent de plus en plus des services d’indemnisation avec des remises en état plus respectueuses de l’environnement et permettant d’éviter la répétition des dégâts (il faut rappeler que, dans la plupart des pays, l’obligation de réparer n’existe pas, ce qui peut entraîner des dérives).

Les assureurs doivent être capables de gérer des événements catastrophiques en apportant à cette gestion réactivité, flexibilité et empathie. C’est ainsi que nos entités, en exploitant des modèles internes ou en s’associant avec des partenaires, développent des services d’alertes ciblées conjuguant alerte de risque par envoi de SMS aux clients des zones concernés et conseils de prévention selon la nature de l’événement. Il apparaît en effet que des mesures simples permettent de réduire fortement les dégâts matériels, mais aussi de sauver des vies.

Des mesures simples permettent de réduire l’impact des catastrophes

Ont été également développés des programmes de gestion des sinistres d’ampleur permettant de gérer communication de crise, gestion des moyens (régleurs, experts, etc.) et de mettre en place des procédures adaptées pour gérer proactivement et efficacement l’ensemble des sinistres après un événement catastrophique.

Lors de ce type d’événement, les assureurs doivent être encore plus proches des victimes et, en particulier, mettre en place des fonds d’urgence et de solidarité permettant de pallier des absences de couverture dues à une mauvaise connaissance de l’assurance ou corriger des situations de détresse.

Une approche globale de la réassurance

La plupart des grands assureurs mondiaux ont adopté une approche globale de leur réassurance catastrophe. Le marché de réassurance « Cat » (catastrophes naturelles) a connu deux développements majeurs ces dernières années.

Le rôle des assureurs vient en complément des pouvoirs publics

Le premier est un plus fort développement de la réassurance alternative via les marchés de capitaux. Même si le marché des « Cat Bonds » (obligations liées à la couverture des risques Cat) existe déjà depuis vingt ans, il s’est diversifié avec de nouveaux outils, mais aussi structuré, ce qui facilite son utilisation.

Le second développement a été l’émergence de protections de fréquence ; une protection non seulement du bilan des assureurs, mais aussi du compte de résultat contre la fréquence des événements. Le plus grand péril assuré dans le monde est actuellement l’ouragan dans le golfe du Mexique touchant les États- Unis.

Les nouvelles économies, notamment la Chine et l’Inde, deviendront à terme les marchés les plus exposés aux périls Cat. Néanmoins, le marché de réassurance et les marchés alternatifs des capitaux fourniront toujours la capacité nécessaire si le rendement du capital est intéressant pour les investisseurs.

Responsabiliser pour faire évoluer les comportements

Les assureurs auront à agir sur les comportements et la résilience des sociétés. Par les mécanismes de prix et de couverture, ils peuvent favoriser les comportements ou techniques adéquats face aux risques, à l’instar de ce qui existe en assurance automobile ou dans les risques d’entreprises traditionnels.

L’assurance, moteur d’une économie durable

Plusieurs assureurs vont s’engager sur les principes d’assurance responsable (Principles of Sustainable Insurance) de l’UNEPFI. Ce programme se fixe comme objectif de développer le lien entre développement durable et performance financière.

Cependant, pour un plein effet, il faudra revoir les systèmes de partenariat public-privé afin que le signal du prix soit plus clair tout en maintenant des systèmes de solidarité plus responsabilisants (par exemple avec des subventions conditionnelles).

Ensuite, le rôle des États est important dans l’aménagement des territoires et les normes de construction. Même dans les pays développés, nous n’avons pas toujours le niveau d’engagement suffisant pour une réelle évolution sur ces sujets, à la hauteur des enjeux.

Communiquer et accompagner les initiatives

Les assureurs, qui ont développé une connaissance et une expertise des risques, doivent aussi mettre ce savoir-faire au service de la société. C’est ainsi que nous sommes engagés aux côtés de l’ONG Care dans un partenariat décliné sur deux initiatives visant la réduction de l’impact économique des catastrophes naturelles sur certaines populations à risque. Mais le rôle des assureurs vient en complément des pouvoirs publics et ne peut se substituer à eux.

Aujourd’hui, selon les Nations unies seuls 4 % des dix milliards de dollars investis en aide humanitaire dans le monde sont dédiés à la prévention. Or, des exemples récents en Chine montrent tous l’intérêt de ce type d’investissement dans la réduction des pertes économiques en cas de catastrophe. De plus, le contexte fixé par les États dans lequel s’inscrit l’action des assureurs peut freiner les efforts de prévention : l’absence de financement ou les modalités des régimes obligatoires (notamment sur les prix), la communication peuvent être autant de facteurs positifs ou au contraire inhibants.

Bienvenue dans l’anthropocène

Cette période se distingue de toutes les autres parce que l’homme n’est plus un simple observateur de la nature, mais joue un rôle central dans son évolution (d’où la proposition d’un nouveau terme pour la qualifier : anthropocène), période durant laquelle l’influence de l’homme sur le système terrestre serait devenue prédominante. Elle peut être également celle qui verra l’émergence de nouvelles formes de coopération et d’innovation sur l’ensemble de la planète pour relever les défis climatiques. Les assureurs seront un des acteurs majeurs de cette évolution, car la prévention et l’atténuation des risques font partie intégrante de leur métier dans le développement d’une approche globale et pérenne. Mais, pour faire évoluer les comportements et développer l’assurance des risques climatiques, il sera nécessaire que les partenariats avec les États se développent.