Croissance et compétivité : une obligation de résultats pour les entreprises et … les consultants

Un marché du conseil en décroissance

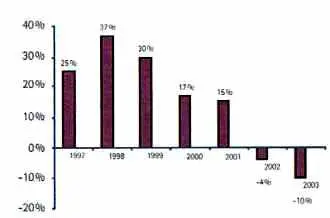

Un marché du conseil en décroissanceDepuis dix ans, les clients ont évolué dans leur relation vis-à-vis des consultants et des projets de transformation. Les désillusions suite à l’éclatement de la bulle Internet, aux coûts des grands projets de systèmes d’information et aux scandales associant de grands cabinets ont conduit les dirigeants d’entreprise à une certaine prudence et ont montré l’effritement des modèles de développement des acteurs traditionnels du conseil. Le taux de croissance du marché du conseil en management sur les dernières années montre ainsi une perte régulière sur les cinq dernières années (cf. figure 1).Les pathologies des cabinetsCette crise de confiance s’explique selon nous par les trois dérives majeures des cabinets dans leurs offres ou leurs comportements avec leurs clients.L’intérimaire de luxeTrois types de cabinets peuvent être placés dans ce segment. Le premier type consiste à placer en régie des jeunes consultants (bien formés et corvéables à merci) capables de réaliser des dossiers ou des tâches que le personnel interne ne veut pas réaliser ou ne peut traiter en raison de l’interdiction des embauches dans l’entreprise.Le second type consiste à prendre la place des opérationnels pour améliorer les performances (par exemple sur les achats) avec des honoraires liés à l’atteinte de résultats mesurables. Plus intéressant pour le client que le premier type, il ne relève pas du marché du conseil puisqu’il ne permet pas un transfert de compétences du consultant vers le client. Ainsi, les gains générés par le consultant ne peuvent pas être pérennisés après son départ et les indicateurs opérationnels dérivent rapidement. Ultraspécialistes sur leurs domaines (achats, production, maintenance…), ils ont une approche très contractuelle puisqu’ils ne peuvent pas réellement espérer accompagner le client sur d’autres problématiques.Le dernier type rassemble les cabinets experts sur un domaine particulier : le roi du 6 Sigma, le pape du lean, l’expert de la segmentation. Manquant généralement de vision globale, ils arrivent avec leurs » solution(s) cherche(nt) problème(s) » : ayant dès le départ une idée de la solution à mettre en œuvre (c’est-à-dire celle qu’ils connaissent), il s’agit pour eux de trouver des éléments dans l’entreprise qui correspondent à celle-ci, quels que soient le contexte ou les objectifs de l’entreprise.Le CGM (consultant génétiquement modifié)Compte tenu de l’importance croissante que prennent les systèmes d’information, il est naturel que des cabinets se soient spécialisés dans l’implémentation de progiciels type ERP, CRM… La réussite de ces cabinets tient pour beaucoup dans l’approche marketing combinée entre les éditeurs et les intégrateurs pour convaincre les clients. Comme il est admis dans ce marché que » 1 $ pour un éditeur doit rapporter 5 $ pour l’intégrateur « , chacun a intérêt à vendre de très gros projets de système informatique (SI), assurant la réussite de tout le monde… sauf de celle du client !Fortes de leurs trésoreries, certaines SSII se sont offertes des cabinets de management (Bossard-Cap Gemini, AT Kearney-EDS, PWC-IBM, OrgaConsultants-Sopra, PEA-Euriware…). Beaucoup d’entre elles ont eu pour stratégie d’utiliser le conseil comme le commercial avant-vente de gros projets informatiques, en développant auprès du dirigeant un argumentaire fondé sur trois points clés :

- » Avec le nouveau système, vous pourrez vous prendre pour Big Brother capable en un clic de piloter chacun de vos employés, fournisseurs, clients « ,

- » Le nouveau système n’a vraiment rien à voir avec l’ancienne génération et cette fois-ci, l’intégration sera simple et le planning sera tenu « ,

- » Ce grand projet permettra de faire simultanément un reengineering des processus de l’entreprise pour les faire passer aux Best Practices qui – oh bonheur ! – sont possibles dans le progiciel. »

Malheureusement, la réalité présente une vision plus contrastée : l’ampleur des projets fait que les entreprises ont beaucoup de mal à identifier leurs besoins réels, elles investissent des dizaines de millions d’euros pour une application qui finalement n’apporte que 10 % des fonctionnalités souhaitées en raison des coupes budgétaires obligatoires en fin de programme – entre-temps des » consultants-paramétreurs » ont été alors placés chez les clients pour paramétrer le système et » débugger » leurs propres erreurs. Les utilisateurs ne savent se servir que de 20 % des fonctionnalités offertes et les retards pris ont rapidement gelé toute velléité de modification substantielle des performances de l’entreprise.La finalité de ce type de projet devient donc de » finir le projet » en évitant le moindre calcul de ROI, car aucun des acteurs n’y a vraiment intérêt.Le stratège autisteLe cœur de son métier consiste à aider son client à prendre des décisions d’ordre stratégique. Ces cabinets travaillent essentiellement avec le Comité de direction en cherchant à rationaliser leur prise de décision sur des questions complexes en réalisant des analyses factuelles. Bénéficiant généralement d’une excellente image de marque, ils ont progressivement capitalisé sur celle-ci au risque de virer au complexe de supériorité et de connaître l’effet IBM des années quatre-vingt. (« Personne n’a été viré pour avoir choisi les systèmes IBM. »)Au cours des trois dernières années, les dirigeants leur ont progressivement reproché de » promettre la lune » sans forcément prendre conscience de la réalité du terrain : il était ainsi beaucoup plus facile de créer un Business Plan sur Excel que de s’assurer de son application… Cette dernière période a montré – encore une fois – qu’il vaut mieux une stratégie moyenne bien mise en œuvre qu’une excellente stratégie mal implémentée. Pour reprendre les propos de Napoléon à ses généraux, » la stratégie est un art d’exécution » :

- malgré une excellente capacité d’anticipation, elle ne se déroule jamais comme prévu dans les plans d’action définis, et la capacité de s’adapter aux aléas tout en atteignant les objectifs fixés est une compétence clé,

- la complexité de gestion d’une entreprise réside plus dans la capacité à aligner dans la durée l’ensemble de ses ressources sur un objectif commun que dans la définition analytique d’une stratégie.

L’appui que ces cabinets peuvent fournir pendant la mise en œuvre est cependant limité car d’une part leurs taux journaliers rendent généralement prohibitif un accompagnement intensif lors de la mise en œuvre, et d’autre part leur modèle de développement professionnel conduit à produire des stratèges et non des consultants capables d’accompagner des transformations.Quels sont les problèmes qu’un dirigeant a à traiter ?Au-delà de l’analyse des pathologies des consultants et avant de bâtir un modèle de conseil alternatif, il faut s’interroger sur les enjeux clés d’un dirigeant. Dans un environnement hautement concurrentiel et instable, l’amélioration de la compétitivité est, pour toutes les entreprises, une obligation qui conditionne leur survie. Cette compétitivité se définit par :

- la capacité de proposer aux clients que l’entreprise a choisi de servir une offre supérieure à celles de ses concurrents. Cette supériorité peut s’exprimer en termes de prix, de service, d’innovation…

- la capacité à produire ou réaliser cette offre dans des conditions économiques satisfaisant les actionnaires,

- la capacité à anticiper les évolutions de l’environnement et à s’y adapter plus rapidement que ses concurrents.

Afin d’améliorer leur compétitivité, toutes les entreprises ont engagé, engagent ou vont engager des programmes portant sur la productivité, la création de valeur, l’efficacité de leurs canaux de vente, la rentabilisation des capitaux employés, la recherche de l’excellence… Ces programmes de changement ne permettent malheureusement pas toujours d’atteindre l’ensemble des potentiels de progrès :

- limitation du projet à l’atteinte d’objectifs » accessibles « , mais pas » suffisants » au regard des enjeux globaux,

- effritement progressif du programme d’actions,

- absence de pérennisation des gains obtenus, voire absence de concrétisation des efforts dans le compte de résultats.

De notre expérience de ce type de programmes, il ressort que sept principes clés garantissent le succès de ce type d’opérations (cf. figure 2).Les attentes des dirigeants par rapport aux consultantsDans ce contexte, les dirigeants recherchent à présent trois valeurs auprès de leurs consultants :

- la solidarité : ils souhaitent disposer de consultants susceptibles de s’engager dans la durée à leurs côtés sur la réussite du projet et d’en partager une partie des risques,

- la vitesse : l’appui du consultant doit leur permettre d’atteindre plus rapidement les résultats mesurables souhaités, grâce à son expertise fonctionnelle et sectorielle et sa capacité à aligner plus rapidement l’ensemble de la structure sur l’atteinte des objectifs,

- l’ambition : la capacité à fixer la hauteur de la marche à franchir et à concrétiser par leur action leur ambition pour l’entreprise.

Figure 2

Les sept principes de conduite d’un programme de changement

1. Fixer des objectifs permettant à l’entreprise d’être au niveau des meilleurs de sa profession.

2. Imposer aux équipes une forte remise en cause pour qu’elles soient conscientes des écarts à combler et du besoin de lutter contre les certitudes et les habitudes.

3. Imprimer la bonne vitesse d’action : aller plus vite que les concurrents, obtenir rapidement des résultats mesurables, mais mettre un niveau de tension accessible aux équipes.

4. Doter le programme compétitivité de l’énergie et des ressources nécessaires.

5. Disposer d’un corps d’outils et de méthodes communs à l’entreprise pour favoriser la délégation et généraliser l’engagement personnel.

6. Mettre en place un système de mesure des résultats, car il n’est pas possible de réaliser durablement des progrès sans système de mesure.

7. Démontrer dans la durée la détermination et l’engagement de l’équipe de direction en traitant notamment avec rigueur et sans état d’âme les points durs remontant du projet.

Le modèle HemeriaForts de ces constats, les dirigeants d’Hemeria ont créé une société de conseil en 2002, focalisée sur ces attentes et liant projet par projet sa rémunération à l’obtention des résultats. Dans un marché où pratiquement tous les acteurs du conseil ont connu une » annus horribilis » en 2003, Hemeria est passé dans la même période de 12 à 70 consultants en développant des partenariats dans la durée avec ses clients.Notre approche repose sur cinq savoir-faire clés :1) la capacité à définir avec le dirigeant une cible et des objectifs lui permettant de se positionner parmi les meilleurs de la profession,

2) la focalisation de l’ensemble des consultants sur les résultats à atteindre,

3) la capacité à coacher les équipes clients et à les mobiliser à tous les niveaux de l’entreprise,

4) des méthodes, outils et savoir-faire permettant d’accélérer l’obtention des résultats,

5) des consultants expérimentés, opérationnels et mobilisés à plein temps aux côtés des équipes clients.

Figure 3

Synthèse du plan de redressement

Phase 1

► Optimisation des coûts de distribution en agence.

► Fermeture des sites non redressables.

Phase 2

► Optimisation des coûts de traction et affrètement.

► Optimisation des effectifs administratifs.

► Réorganisation du réseau d’agences.

Phase 3

► Formalisation de la stratégie commerciale et de l’offre de services.

► Élaboration d’un plan de comptes et d’une approche commerciale grands comptes spécifique.

► Revue de la politique des prix.

Ces principes ont, par exemple, été mis en œuvre dans le cadre d’un projet de redressement d’une filiale allemande d’un groupe logistique. Cette société de 300 M€ de CA dans un marché hautement concurrentiel accumulait de lourdes pertes depuis plus de cinq ans et voyait son CA s’éroder de 10 % par an. L’objectif consistait à la redresser en moins de trois ans et à atteindre l’équilibre opérationnel.Après une courte phase de diagnostic, notre travail, mené en mode task-force client/consultant, a porté sur deux leviers essentiels : optimisation des coûts de transport et augmentation de la productivité opérationnelle et commerciale (cf. figure 3).Réduire les coûts variablesÉtant donnée l’importance des dépenses d’achat de transport dans la structure de coût (~ 80 %), l’attention s’est portée vers la recherche d’économies en modifiant le mode de rémunération des fournisseurs. Jusque-là payés un prix fixe, les fournisseurs se sont vu proposer un nouveau contrat basé sur une rémunération variable indexée sur leurs performances réelles. Grâce à ce nouveau mode de collaboration, les fournisseurs étaient encouragés à améliorer leurs prestations. En générant près de 17 % d’économies sur les coûts de distribution en agence, ces nouveaux contrats ont immédiatement insufflé la dynamique nécessaire à la réussite du projet. En outre cette décision a contribué à réduire le nombre de fournisseurs, générant ainsi de nouvelles économies de gestion et une meilleure qualité de la prestation.Optimiser les coûts fixesEn parallèle de cette stratégie de réduction des coûts variables, une analyse de la structure des coûts fixes de la société a permis d’identifier de nouvelles sources d’économies. L’analyse a permis de découper le pays par zones de contraintes similaires et de réorganiser les départements en fonction de cette nouvelle répartition.Renforcer la productivité commercialeEnfin, l’efficacité commerciale a été améliorée grâce à une refonte complète de l’organisation. Cette nouvelle approche s’est fondée sur une définition des cibles commerciales en fonction d’un découpage par activités et zones de croissance. La hiérarchisation des secteurs à partir de critères objectifs a conduit à l’identification des prospects prioritaires et ainsi à la définition d’objectifs individuels précis pour chacun des commerciaux. Des outils existants ont été réactivés pour permettre le suivi des » pipelines » et rétablir un reporting commercial complet.En deux ans, la diminution inexorable du CA a été enrayée et la société a retrouvé la croissance avec un CA en progression de 10 % entre 2003 et 2004. Parallèlement, les pertes ont été réduites de 50 % chaque année. L’association des deux leviers de développement – réduction des coûts par l’augmentation de la productivité et rétablissement de la croissance – a permis à la société d’atteindre l’équilibre opérationnel en octobre 2003. Au-delà de la réalisation des objectifs quantitatifs, le projet est parvenu à enrayer une spirale d’échec et à recentrer l’entreprise et ses collaborateurs autour d’une dynamique de réussite.

| Figure 1 Croissance du marché du conseil en management (1997−2003) |

| Figure 1 Croissance du marché du conseil en management (1997−2003) |

| Source : Syntec Management. |

Articles similaires :

Le consultant en stratégie : un fournisseur de services comme un autre ?

Pour en finir avec le débat sur la productivité des organismes publics ! Point de vue d’un consultant

Pourquoi rejoindre le groupe X‑Consult ?

Le consultant en stratégie : un fournisseur de services comme un autre ?

Pour en finir avec le débat sur la productivité des organismes publics ! Point de vue d’un consultant

Pourquoi rejoindre le groupe X‑Consult ?

Étymologie :

Étymologie :À propos des métiers du conseil

Consultant en stratégie un métier en pleine mutation