Cryptomonnaies et paiements : adoption et coexistence avec la monnaie fiat

Nous nous orientons vers un monde où la monnaie classique cohabitera avec les cryptomonnaies sous ses différentes formes, et des paiements classiques seront secondés par un canal parallèle en cryptopaiement, avec des ponts régulés qui permettront les échanges entre ces deux mondes, le tout dans un contexte avec au fond le Web3 et l’intelligence artificielle. Les conséquences de ces changements seront une forte baisse des taux de fraude sur les paiements, une augmentation du choix pour les payeurs et les commerçants, une réduction des frais trop élevés notamment des paiements en ligne et transfrontaliers. En revanche l’ampleur du changement amènera tous les acteurs de la chaîne de valeur des paiements à se repositionner, sous peine de devenir obsolètes.

La bataille pour l’avenir des cryptopaiements a commencé et, puisque la question réside au point de convergence des cryptomonnaies, des smartphones, de la banque, des paiements, du commerce et de la vie privée, les enjeux sont très élevés.

La course à l’armement monétaire

Depuis le minage du premier bloc sur Bitcoin en 2009, la capitalisation totale des cryptomonnaies est passé de 0 à 1 000 milliards de dollars en seulement douze ans. Cette valorisation ne représente pourtant que la moitié des revenus annuels des industriels du paiement, estimés à plus de 2 200 milliards de dollars. Parmi tous les secteurs d’activité, les services liés aux paiements génèrent les revenus les plus importants à l’échelle mondiale et connaissent une transformation profonde depuis l’avènement de Bitcoin et du smartphone.

En 2023, la majorité des banques centrales a accéléré les expérimentations pour émettre une monnaie numérique de banque centrale (MNBC). Un nombre en croissance forte, passant de 35 pays en 2020 à 130 pays dès 2021. Le gouverneur de la Banque de France a présenté en juillet 2023 le projet de l’euro numérique (e‑euro) comme une forme de billet de banque, mais numérique, le qualifiant de Cash+ ou « cash amélioré ».

En août 2023, PayPal, un des pionniers des paiements en ligne depuis 1998, a lancé un stablecoin dollar (PyUSD) ainsi qu’une plateforme d’échange crypto-fiat. Visa, le leader mondial des paiements par carte, avait qualifié dès 2012 ce contexte de « bataille pour l’avenir de la monnaie ». Les impacts de l’innovation des cryptopaiements sont à la rencontre de plusieurs facteurs : la monétisation des données de paiement si précises, si précieuses et si privées, l’adoption de masse des smartphones qui permet une connectivité et une inclusion inégalées, le métier bancaire, la monnaie programmable, ainsi que le e‑commerce au niveau mondial dans un contexte de révolutions technologiques majeures du Web3 et de l’IA.

Comprendre l’impact des cryptopaiements

L’adoption des cryptomonnaies en paiement reste faible par rapport à la carte bancaire, mais la dynamique de croissance est très forte, malgré les préjugés d’inefficacité dénoncée par les banques centrales. En réponse à une question lors de son audition par le Parlement européen en janvier 2022, la BCE avait prétendu que : « Bitcoin réalise une douzaine de transactions par jour, chaque transaction prend du temps. C’est impossible : votre café serait froid avant que vous n’ayez payé ! »

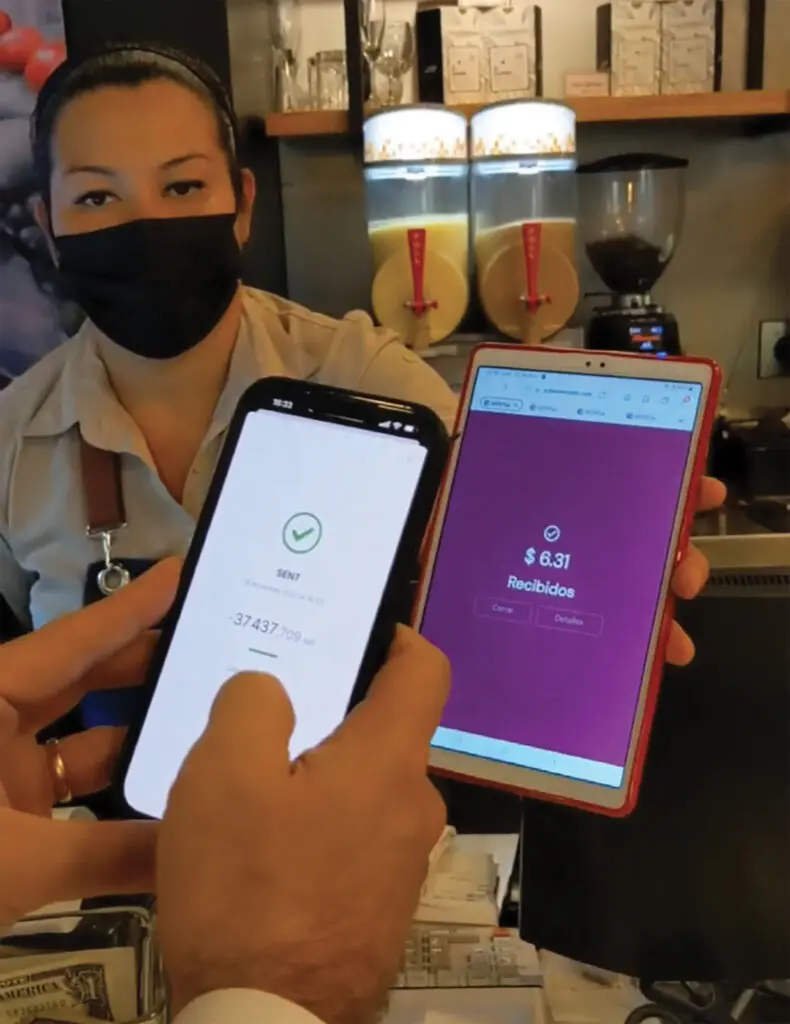

En réalité, Bitcoin a réalisé plus de 700 000 transactions par jour. Sa rapidité sur sa 2e couche (layer 2) appelée Lightning est de l’ordre d’une fraction de seconde, assurant « scalabilité » et instantanéité. Nous l’avons expérimenté au Salvador pendant une semaine sans espèces et sans carte bancaire. L’expérience était déconcertante par sa simplicité, sa rapidité et sa pertinence. Bitcoin Lightning inclut à la fois la demande de paiement (request-to-pay) du commerçant, un paiement instantané d’une demi-seconde, une tenue de compte dans un portefeuille sans banque ni carte, un paiement transfrontalier quasi gratuit ; à cela s’ajoute un niveau de sécurité très élevée combiné à un paiement en 1‑click !

Panorama des cryptopaiements

En paiements e‑commerce, ce sont les stablecoins comme Tether qui gagnent en popularité comme moyen de paiement, rattrapant Bitcoin et Ether, pour atteindre 20 % des transactions de cryptopaiements. La part des transactions en bitcoin a baissé à environ 65 % (contre 92 % en 2020). Selon un rapport récent de Bloomberg, plus de 2,4 millions de commerçants acceptent déjà les cryptopaiements. Ce nombre reste très loin derrière les 100 millions de commerçants de Visa mais, selon un rapport récent de BitPay, près de la moitié des grands commerçants au monde (tier 1), qui acceptent plus de 250 millions de dollars par an, déclarent avoir intégré les cryptomonnaies dans leur mix de moyens de paiement. Et 77 % des commerçants qui acceptent les cryptomonnaies citent des frais de traitement moins élevés comme étant une raison de leur adoption.

« En 2021, les volumes de transactions de cryptopaiements ont augmenté de 57 %. »

En 2021, les volumes de transactions de cryptopaiements ont augmenté de 57 %, en majorité pour des produits haut de gamme. Pour le cas d’usage des transferts transfrontaliers (remittance) 5,8 % des expéditeurs utilisent déjà la cryptomonnaie, défiant l’hégémonie de Western Union. Les commerçants qui ont accepté les paiements en cryptomonnaies ont constaté une augmentation pouvant aller jusqu’à 40 % de nouveaux clients et un panier moyen qui augmente de 39 $ à 289 $ (soit un facteur de 7,4) pour un client payant en cryptomonnaies.

La vitesse d’adoption atteint cette année plus de 420 millions de cryptoporteurs en 2023, soit près de 5,5 % de la population active mondiale. L’adoption dépasse déjà les 10 % en France, 16 % au Canada et 28 % aux USA. Les taux d’adoption les plus élevés (top 3) se trouvent en Inde, au Nigeria et au Viêtnam, selon une récente étude de Chainalysis. Plus précisément, le segment des pays à revenu intermédiaire inférieur (lower middle income, LMI) a récemment enregistré une adoption plus importante. Le profil type d’un détenteur de cryptomonnaies est constitué à 63 % d’hommes et à 37 % de femmes, avec un revenu moyen d’environ 25 000 $ par an. Parmi eux, 71 % sont diplômés et ont moins de 34 ans.

Les lourdeurs des paiements classiques

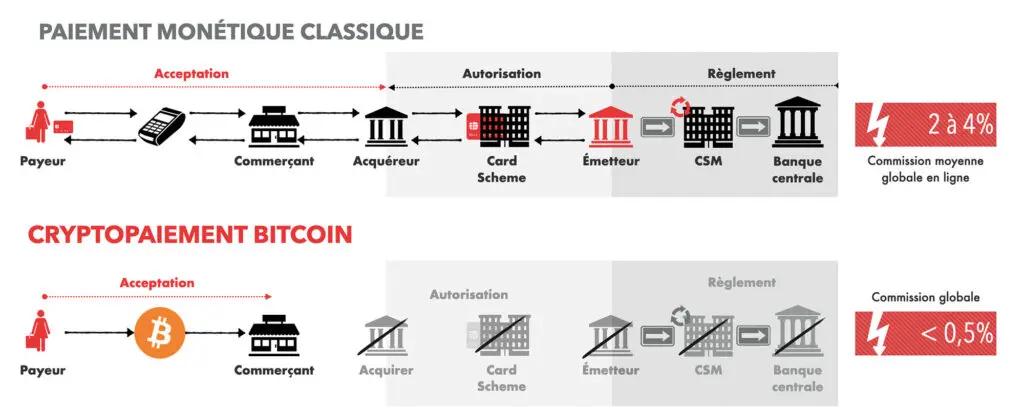

Les causes de cette révolution se trouvent d’abord dans les paiements classiques. Le taux de la fraude sur les paiements à distance est environ 20 fois supérieur à celui des paiements de proximité. La carte en ligne provoque 90 % de toutes les transactions frauduleuses. Les transactions transfrontalières sont très coûteuses. Les délais et frictions sur les paiements e‑commerce sont devenus inacceptables à l’ère du numérique, avec des codes à usage unique ou encore la double authentification sur la banque en ligne selon la DSP2 (directive européenne sur les services de paiement).

Une infrastructure inadaptée aux micropaiements instantanés, aux métavers et à l’internet des objets. La complexité des paiements et son optimisation ont amené à ce qu’une transaction de paiement nécessite plus de 15 étapes, 7 intermédiaires et un délai moyen de 48 heures à 5 jours pour recevoir les fonds. Visa génère des revenus colossaux de plus de 30 milliards de dollars par an pour rendre un service (à faible valeur) d’assurer uniquement une demande d’autorisation d’un paiement. Ce sont tous ces défis, frais, fraude et complexité, qui ont apporté la révolution Bitcoin des cryptopaiements.

Les frais de transaction via Bitcoin Lightning n’atteignent pas les 10 % des virements transfrontaliers, ni les 4 % des paiements en ligne. Ils sont fixes de l’ordre de 0,0001 € par transaction. La capacité maximale testée du réseau dépasse déjà le million de transactions par seconde (TPS) contre 500 TPS pour les paiements instantanés classiques en Europe.

Adoption et coexistence

L’adoption des cryptopaiements s’organise grâce à des établissements de paiement qui proposent des solutions d’acceptation mixtes pour les commerçants. La demande est clairement forte à la fois de la part des cryptoporteurs et des commerçants. Plus de 85 % des commerçants américains considèrent la possibilité d’accepter les paiements en cryptomonnaies comme une priorité élevée et, selon une étude de Checkout.com, 40 % des consommateurs âgés de 18 à 35 ans souhaitent et prévoient d’utiliser des cryptomonnaies pour payer. À titre indicatif, l’assemblée de l’État de New York a introduit un projet de loi visant à permettre le paiement en cryptomonnaies des amendes et des taxes.

“Des solutions d’acceptation mixtes pour les commerçants.”

Les paiements en cryptomonnaies gagnent du terrain grâce aux établissements de paiement tels que Mastercard, Visa, PayPal et plusieurs autres, qui ont ouvert la voie à l’utilisation de la cryptomonnaie au côté de la monétique. Les solutions sont déjà prêtes sur des plateformes comme Prestashop ou Magenta ou Shopify, avec la possibilité de passer par des entités régulées en France par l’AMF (Autorité des marchés financiers) et l’ACPR (Autorité de contrôle prudentiel et résolution).

Au Brésil une nouvelle loi en étude a proposé une option de paiement en cryptomonnaies des salaires. C’est donner la liberté au salarié d’exiger de son employeur une rémunération en cryptomonnaie. Au Salvador, un an après l’adoption du bitcoin en tant que monnaie ayant cours légal, plus de 25 % des Salvadoriens utilisent encore leur wallet bitcoin, comparés à 22 % d’utilisateurs de comptes de banques en ligne.

Une coexistence conflictuelle

La coexistence entre les MNBC et les cryptomonnaies ne sera cependant pas sereine. Une audition par le Parlement européen de Fabio Panetta (membre du directoire de la BCE) a eu lieu le 4 septembre 2023 et elle en dit long à ce sujet. La banque centrale a avoué que les acteurs privés de l’industrie de paiement tels que les banques et les schèmes cartes (ex. Visa et Mastercard) prélèvent des frais excessifs sur les transactions et que le projet des MNBC pour un euro numérique a un objectif principal de protéger le consommateur et les commerçants de ces abus. Cependant la BCE se contredit quelques secondes plus tard, en réponse à une question sur l’impact économique de cet euro numérique sur les banques et les commerçants.

La BCE a expliqué que, pour rémunérer les industriels de paiement, des frais seront à prélever par la banque acquéreur du commerçant et par les autres intermédiaires d’acceptation du paiement, exactement comme le modèle économique des paiements par carte aujourd’hui. Pour justifier et motiver le projet, la BCE a avancé l’argument de la souveraineté des paiements européen, et cela est un objectif soutenu par la place bancaire en Europe.

Les banques et les fédérations bancaires adoptent une position hostile à l’égard des MNBC, arguant de leur inutilité et du manque de demande pour de tels services. C’est un défi de rattraper un retard face aux géants américains qui dominent cette industrie depuis 50 ans (Visa, Apple Pay, etc.). Cette mission impossible nécessite des efforts considérables pour intégrer les paiements instantanés par toutes les banques, la création d’un portefeuille de paiement avec des fonctionnalités de request-to-pay, ainsi que d’un protocole commun appelé EPI (pour European Payment Initiative).

Protection des données privées et lutte contre les usages illicites

Un autre défi qui semble insurmontable pour le succès d’un euro numérique de détail reste la vie privée. La banque centrale du Royaume-Uni (BoE) a admis que le public avait besoin d’être rassuré sur le fait que le digital pound assurera la confidentialité par conception. « Bien que je soutienne cette technologie, il y a beaucoup de préoccupations concernant la vie privée. Un digital pound serait l’ancrage de tout l’argent dans le monde numérique pour garantir la confiance dans la monnaie. » La BCE a répondu à la même question, au Parlement européen, en assurant que la privacy serait meilleure que celle sur les paiements par carte actuellement.

« Le dollar et l’euro ont enregistré plus de 4 % des transactions illicites, comparé au taux des transactions illicites en cryptomonnaies qui reste inférieur à 0,25 % en 2022. »

La BCE a besoin en revanche d’accéder aux soldes de tous les comptes et à l’identité du porteur pour garantir que la somme totale par porteur ne dépasse jamais le plafond qui sera autorisé (par exemple de 3 000 €). Ce qui n’est pas le cas avec les espèces et pose une légitime inquiétude sur la privacy par conception qui fait défaut, alors que les citoyens européens ont demandé unanimement de l’avoir comme la « plus haute priorité » attendue d’un euro numérique, loin devant la sécurité. Pour assurer un pseudo-anonymat ou un niveau de confidentialité très élevé, plusieurs cryptomonnaies se sont fondées sur les technologies cryptographiques comme le cryptage homomorphe et le zero-knowledge proof.

Les banques centrales peuvent exploiter aussi cet arsenal en cryptologie et en blockchains afin de garantir à la fois la privacy et la conformité par conception, sans nécessité de placer la confiance en la banque et de risquer un contrôle ou une violation de la confidentialité. En réponse à cette question, la BCE a avancé au Parlement européen que le besoin de lutte contre le blanchiment et le financement du terrorisme était prioritaire par rapport à la confidentialité. Paradoxalement le dollar et l’euro ont enregistré plus de 4 % des transactions illicites, comparé au taux des transactions illicites en cryptomonnaies qui reste inférieur à 0,25 % en 2022.

Un casse-tête pour les banques centrales

Alors que les cryptomonnaies peuvent être par conception à la fois locales et distribuées, mondiales, pseudonymes, rapides et quasi gratuites, les MNBC sont indispensables pour les banques centrales mais très compliquées à émettre, à distribuer et à faire adopter par le grand public à un niveau national. Elles sont même un casse-tête à déployer à grande échelle (scaling) et à rendre interopérables entre pays. C’est l’aveu de la banque centrale des banques centrales, la BRI (Banque des règlements internationaux).

La décision définitive d’émission d’un euro numérique reste à prendre mais, en tout cas, sa mise en circulation n’est pas prévue avant 2027. Les efforts d’intégration des différents protocoles qui seront nécessaires et le manque de soutien de ce projet par les banques peuvent repousser l’adoption au-delà de 2030. Pendant ce précieux temps, l’adoption du bitcoin et d’autres stablecoins s’accélère. Le président de la BRI, Agustín Carstens, avait émis la critique que « la blockchain est une solution à la recherche d’un problème ». Il est paradoxal de voir les parlementaires européens accuser la BCE du reproche que l’euro numérique serait « une solution qui cherche un problème ».