Éditorial : 1998 – 2003

Analyse du marché des télécommunications : les différentes étapes de l’évolution du secteur et le rôle des grands.

1998–2003 : en cinq ans, le secteur des télécommunications a vécu une succession d’événements qui ont transformé sa physionomie, ses clients et son organisation. Sous l’impulsion de directives adoptées au début des années quatre-vingt-dix par l’Union européenne, l’ancien monopole des télécommunications a laissé la place à des entreprises privées, dont la valorisation a atteint des sommets pour aujourd’hui se situer à des niveaux excessivement bas. Ce numéro de La Jaune et la Rouge revoit ce quinquennat sous le regard d’acteurs et de témoins de ces transformations.

L’année 1998 a été préparée dans la plus grande euphorie par ceux qui s’apprêtaient à conquérir de nouveaux clients. Le travail avait été préparé dès l’année précédente par l’Autorité de régulation des télécommunications qui devait prendre en charge la régulation du secteur ; ce concept nouveau en France d’intervention publique au moyen d’une autorité indépendante du gouvernement (par ailleurs actionnaire de l’ancien monopole) est détaillé par son ancien président M. Jean-Michel Hubert (59).

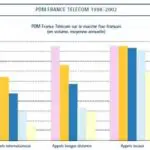

Sous le couvert des règles et tarifs définis par l’ART, le marché s’est ouvert assez fortement dans plusieurs directions, et en premier lieu au profit de la téléphonie longue distance. Il s’agit là d’un succès puisque les parts de marché de l’ancien monopole sont passées de près de 100 % à moins de 65 % durant la période. Cette ouverture est retracée par Richard Lalande (67) à la fois dans ses succès et ses limites. Car France Télécom s’est battue avec force pour ne pas voir la totalité de ses clients disparaître.

D’autres types d’activités se sont développés, comme le Trading Télécom, qui traite la minute téléphonique internationale comme une matière première qui s’achète et s’échange sur une bourse, à l’image du sucre, du fer ou du charbon. Voilà qui faisait définitivement rentrer ce secteur autrefois protégé dans le domaine du libre-échange ! Arnaud Beauregard (85) présente les enjeux et le contexte de cette activité.

La concurrence, de par la baisse des tarifs et la diversité des offres qu’elle engendre, a aussi permis le développement et la modernisation des systèmes d’information. Nicolas Aubé (93) nous retrace comment ce foisonnement d’offres abordables a révolutionné l’organisation de la billetterie des théâtres français, et ainsi facilité le remplissage des salles de spectacle. L’ouverture du marché a donc eu des répercussions bien au-delà du seul marché de la téléphonie.

Au fur et à mesure des années, la concurrence s’est développée pour se heurter en 2001 à la réalité technique des réseaux, mais aussi à la volonté de l’opérateur historique qui ne voulait pas donner accès à la partie la plus capillaire, la plus dense et aussi la plus coûteuse de son réseau : la boucle locale. Il s’agit en fait des 30 millions de lignes d’abonnés qui courent sous les trottoirs, sur les poteaux et le long des façades. Les textes européens et nationaux prévoyaient pourtant que cette infrastructure, construite pour l’essentiel durant ces trente dernières années et sous le régime du monopole, devait pouvoir être utilisée par tous, à des tarifs et conditions permettant une concurrence saine et viable pour offrir le haut débit aux abonnés, jusque-là limité aux performances du réseau téléphonique et de ses commutateurs, à savoir environ 64 kb/s. Fleur Thesmar (92) et Olivier Anstett (86) nous font partager la bataille qu’ils ont menée pour qu’en France les consommateurs aient le choix du fournisseur de téléphonie locale, longue distance et d’accès Internet haut débit.

Pendant cette période, France Télécom n’est pas restée passive. À l’international, elle a mené une politique d’expansion qui la met aujourd’hui en situation délicate. En France, elle s’est organisée pour occuper ce rôle unique de premier fournisseur (et de loin) de services au public, mais aussi premier fournisseur et concurrent des opérateurs alternatifs. La réglementation asymétrique fait peser sur cet acteur des contraintes parfois contradictoires avec lesquelles Jean-Daniel Lallemand (70) a appris à vivre. Il nous présente la difficulté d’être celui qui avait tout et aussi celui qui doit tout à ses concurrents.

La spéculation ayant embrasé le secteur de la téléphonie mobile avec pour conséquences des valorisations boursières excessives des équipementiers et opérateurs, ainsi que des tarifs prohibitifs des licences donnant le droit d’utiliser le domaine public hertzien, a pris violemment fin en 2001. Le secteur traverse depuis un marasme qui donne lieu à une forte consolidation et laisse la totalité de celui-ci dans l’expectative. Un numéro ultérieur de La Jaune et la Rouge reviendra sur la genèse de cette folle aventure et sur la dure réalité de la consolidation du marché.

En 2003, il ne reste que quelques opérateurs, alors que plus de cent avaient sollicité une licence en 1998. Et pourtant les consommateurs ne sont pas encore satisfaits et réclament plus de débit, plus d’économie et surtout plus de couverture. La concurrence s’est en effet développée en premier lieu pour couvrir les zones denses en clients. Certains réseaux longue distance posés le long des autoroutes, voies navigables ou chemins de fer traversent certes les régions françaises ; mais peu, à l’instar de leurs homologues routiers ou ferroviaires, s’arrêtent pour desservir les villes traversées. Les élus locaux, soutenus par le gouvernement, ont souhaité pallier cette déficience et organiser pour les zones insuffisamment équipées une offre abordable de services de télécommunications à haut débit. Gabrielle Gauthey (82), membre du collège de l’ART et ancienne directrice des technologies de l’information et de la communication (TIC) à la Caisse des Dépôts et Consignations, nous expose les enjeux de cette intervention publique, attendue à la fois par les élus comme solution à la fracture numérique, mais aussi par les opérateurs comme ballon d’oxygène s’ils arrivent à se positionner comme constructeurs ou exploitants de ces nouvelles infrastructures.

Et la mue du secteur n’est pas encore terminée. En juillet 2003, un nouveau contexte législatif et réglementaire devrait voir le jour pour fondre tous les opérateurs de communication (télévision numérique, radiotéléphonie, téléphonie) dans le creuset des » opérateurs de services de communications électroniques « . Ce statut unique défini par de nouvelles directives européennes assouplira mais aussi unifiera le statut des opérateurs et câblo-opérateurs, à une époque où la télévision à la demande transmise par l’intermédiaire d’une simple ligne téléphonique et l’accès à Internet par les réseaux câblés sont presque devenus des banalités. La technologie, elle, continue d’avancer et le WiFi (accès local sans fil haut débit à des réseaux locaux de données publics ou privés) ne manquera pas d’entrer dans les mœurs comme les téléphones sans fil sont entrés dans nos poches et nos foyers.

Articles similaires :

L’ART, Autorité de Régulation des Télécommunications

L’ART, Autorité de Régulation des Télécommunications

Développement de la concurrence : une situation contrastée entre longue distance et local

Développement de la concurrence : une situation contrastée entre longue distance et local

Le haut débit, un enjeu majeur pour les territoires et un espoir de renouveau pour les opérateurs

Le haut débit, un enjeu majeur pour les territoires et un espoir de renouveau pour les opérateurs

Les vrais bénéficiaires du « Wifi »

Les vrais bénéficiaires du « Wifi »

Les télécommunications au XXIe siècle : une révolution en marche

Les télécommunications au XXIe siècle : une révolution en marche