Entreprises brésiliennes, émergence sur le marché mondial

Après une longue période d’incertitude, le Brésil a réussi, au cours de la dernière décennie, à stabiliser sa situation monétaire et conforter sa position comme la dixième économie mondiale. Grand pays agricole, il a également construit une industrie puissante, diversifiée et moderne dont les performances sont excellentes, mais peu connues. Quelques entreprises brésiliennes ont cependant fait récemment des percées remarquées à l’international, par la qualité de leurs produits ou par des acquisitions de sociétés américaines ou européennes. Embraer, Vale do Rio Doce et Gerdau ont brillamment réalisé ce parcours, reste à savoir si d’autres entreprises seront en mesure de vivre la même aventure.

EMBRAER : 4e constructeur mondial d’avions commerciaux

Pendant les premières décennies, Embraer a progressivement acquis les compétences technologiques indispensables au développement de ses fabrications. Si pour la mise au point du Bandeirante, Embraer a fait appel au spécialiste français Max Holste, ultérieurement la conception et la production des appareils ont été assurées par les équipes brésiliennes. Le rythme de progression relativement faible (treize années se sont écoulées entre la livraison du Bandeirante et du Brasilia) s’explique en partie par la faiblesse des dotations budgétaires publiques dont dépendait Embraer.

Données financières en milliard de USD (fin 2006)

Chiffre d’affaires : 3,5

Exportations : 3,0

Résultat net : 0,27

Fond propres : 2,1

Capitalisation boursière : 7,5

Nombres employés : 12 600

Filiales : USA – France – Portugal – Argentine – Chine

L’accueil favorable réservé au Brasilia par les compagnies régionales étrangères confirme la qualité de l’appareil qui, bien qu’arrivé tardivement sur le marché, a été livré en 350 exemplaires dont 200 aux USA. De même, l’étude du jet régional de 50 places, successeur du Brasilia, lancée dans les années de pleine crise économique du Brésil, n’aboutissait pas faute de ressources.

La privatisation, en 1994, a résolu les problèmes des moyens et a apporté une plus grande dynamique commerciale : les nouveaux modèles du jet régional de 50 places ont été rapidement livrés. Leur succès a été suivi d’une forte amélioration des performances financières, rendant possible une introduction à la bourse de São Paulo et une cotation à New York en 2000. Les nouvelles ressources ainsi générées, ont permis le lancement de la série des EMR 170⁄195 dont l’investissement global s’est élevé à environ un milliard de dollars. Ces équipements sont optimisés pour les liaisons régionales et offrent des sièges par kilomètre à des prix très compétitifs : le pari semble gagné vu le succès remporté à ce jour (plus de 400 exemplaires commandés fin 2006).

Globalement, la flotte d’Embraer fin 2005 était la quatrième du monde, avec 1 382 appareils, après Bombardier (2 307), Airbus (4 092) et Boeing (10 715). Il est probable qu’en 2007, Embraer occupera la troisième position, par le nombre d’appareils livrés.

D’un constructeur marginal, Embraer est incontestablement devenu un acteur significatif sur le marché des avions régionaux. Son succès a été possible grâce à la privatisation qui a fourni les moyens de valoriser le potentiel technique et commercial accumulé au préalable par l’entreprise.

COMPAGNIE VALE DO RIO DOCE (CVRD) : 2e groupe minier du monde, leader mondial pour le minerai de fer

Fondée en 1942 pour exploiter le gisement de minerai de fer de Itabira dans l’État du Minas Gerais, la CVRD est maintenant le deuxième groupe minier du monde par la capitalisation boursière. Leader dans la production et l’exportation de minerai de fer et de pellets, la CVRD est aussi un grand producteur de bauxite, alumine, aluminium, potasse, kaolin, manganèse et de concentré de cuivre.

Elle est devenue en 2006, le leader mondial de la production de nickel après l’acquisition du groupe canadien INCO, pour plus de 18 milliards de USD.

Elle est également le plus important opérateur brésilien de services de logistique, administrant ses réseaux ferroviaires, ses ports et terminaux portuaires, pour l’évacuation de ses produits ou ceux de tiers.

Bien que la production de minerai de fer ait pratiquement triplé depuis la privatisation en 1996 (passant de 99 à 272 millions de tonnes), la croissance encore plus rapide des produits non ferreux – surtout depuis l’acquisition de la Société INCO, a permis de diversifier les résultats et les actifs qui seront à l’avenir moins dépendants du Brésil.

Données financières en milliard de USD (fin 2006)

Chiffre d’affaires : 19,3

Exportations : 9,7

Résultat net : 5,7

Fond propres : 19,2

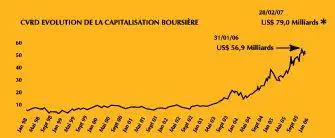

Capitalisation boursière : 79,0

Nombres employés : 40 000

Filiales dans 26 pays réparties dans les cinq continents.

Les raisons de ces performances doivent être recherchées dans des facteurs structurels et conjoncturels de la société et de ses marchés :

• les richesses naturelles du pays : en 2005, avant l’acquisition du Groupe INCO, 90 % des actifs de la CVRD étaient basés au Brésil : dans ce pays, la mise en valeur des ressources minières est incontestablement encore dans la phase initiale et les gisements de qualité permettent des performances supérieures à la moyenne mondiale ;

• dès son origine, la CVRD a su réaliser des projets complexes couvrant à la fois les aspects purement miniers mais également la logistique et les infrastructures nécessaires à l’évacuation de la production. C’est ainsi que la Compagnie a pris en main la construction et la gestion de ses réseaux ferroviaires, de ses ports ou de ses installations portuaires car elle seule était en mesure de traiter ces questions avec la technicité et l’expérience requises. Le projet le plus spectaculaire fut celui de Carajas dans le sud-est de l’Amazonie, où il a fallu construire une ligne de chemin de fer de plus de mille kilomètres et un port en eau profonde à côté de São Luis de Maranhao pour lesquelles la CVRD fut un maître d’œuvre efficace. L’optimisation de ses infrastructures dans leur conception et leur exploitation contribue sensiblement à améliorer la réactivité et la productivité de la Compagnie ;

• la privatisation a donné une nouvelle dynamique à l’entreprise en lui apportant un accès aux marchés financiers internationaux. Prenant en compte que les recettes de la CVRD proviennent d’exportation et sont largement indépendantes de la solvabilité du pays, les banques et les agences d’évaluation ont octroyé à la CVRD un « rating » supérieur à celui du Brésil. Ceci a contribué à diminuer le coût des financements des nombreuses acquisitions réalisées au Brésil et à l’extérieur (INCO et autres) ;

• la conjoncture favorable de la demande de matières premières a provoqué la hausse des prix des minerais, l’augmentation des volumes et en conséquence l’amélioration sensible des marges et des résultats ;

• la réactivité de la CVRD pour répondre à cette demande et négocier les conditions de ses ventes a eu un impact important sur les performances globales du Groupe.

En faisant l’acquisition du Groupe INCO, la CVRD est incontestablement devenue la première multinationale d’origine brésilienne.

GERDAU SA : 14e groupe sidérurgique du monde

Ce groupe sidérurgique s’est spécialisé dans la fabrication et la distribution des produits longs (fer à béton, fils de fer, poutrelles) pour le marché de la construction et de l’agriculture. Il utilise comme matières premières des ferrailles de récupération, de la fonte et également du minerai de fer. Ses installations sidérurgiques sont équipées de matériel très performant, utilisant pour la plupart des fours électriques à haut rendement.

Données financières en milliard de USD (fin 2006)

Chiffre d’affaires : 12,9

Exportations :6,8

Résultat net : 1,6

Fond propres : 4,6

Capitalisation boursière : 20,0

Nombres employés : 23 000

Filiales dans 10 pays du monde

L’originalité du Groupe repose sur l’implantation de petites sidérurgies de proximité très compactes s’approvisionnant sur le marché régional des ferrailles et sur une forte intégration en aval dans la distribution de ses produits.

Le développement à l’international a débuté en 1989 par l’achat d’une sidérurgie au Canada qui importait du Brésil des produits du Groupe. À cette époque, le Brésil traversait une crise économique très sérieuse et l’opération n’a été possible que par le soutien exceptionnel des banques qui ont mis en place un financement sur la société achetée, sans avoir la certitude que la garantie de la maison mère brésilienne pourrait être effective compte tenu du risque de transfert.

La société est cotée à la Bourse de São Paulo depuis plus de vingt ans et plus récemment à New York et à Madrid, ou son « rating » est meilleur que celui du Brésil.

Il existe deux catégories d’actions : actions ordinaires à droit de vote et actions préférentielles sans droit de vote. Ce dispositif a permis à la famille de conserver la majorité des actions à droits de vote tout en augmentant le capital en actions préférentielles.

Le nouveau président du directoire nommé le 1er janvier 2007 est le petit-fils du fondateur : un exemple réussi de capitalisme familial assez fréquent au Brésil.

Conclusion

Les trois groupes que nous avons rapidement présentés, sont devenus des acteurs internationaux en s’appuyant sur l’exportation de leur production suivie d’implantations à l’étranger. Ils ont pu renforcer leur compétitivité et améliorer leur performance et leur croissance en utilisant le levier des marchés financiers suite à leur privatisation ou leur introduction en Bourse. Ces trois affaires ont incontestablement obtenu des résultats exceptionnels et leurs succès s’expliquent par des conditions spécifiques que l’on ne retrouvera pas forcément chez d’autres sociétés brésiliennes.

Toutefois, nous sommes convaincus que le tissu industriel brésilien est riche en entreprises qui ont une compétence technologique et mercadologique leur permettant de se placer sur les marchés internationaux.

Certaines d’entre elles sont déjà de grands exportateurs et il leur sera facile de faire le saut pour s’implanter à l’étranger. D’autres trouvent encore au Brésil un marché porteur mais rapidement elles pourront se tourner vers l’international pour conquérir des parts de marché qu’elles ne pourront plus trouver au Brésil.

Si la situation économique du Brésil continue à s’améliorer, les marchés financiers seront disponibles pour financer les investissements nécessaires et inciteront les sociétés brésiliennes à sortir de leur marché domestique pour conquérir de nouvelles positions en pays étrangers.

Articles similaires :

Relations économiques France-Brésil : une dynamique globale forte, malgré quelques sujets sensibles

Lula : pour une géographie Sud-Sud

Brésil : mépris ou passion ?

Relations économiques France-Brésil : une dynamique globale forte, malgré quelques sujets sensibles

Lula : pour une géographie Sud-Sud

Brésil : mépris ou passion ?

Forêts et plantations : un enjeu en matière de coopération académique

Pour aller plus loin, petite sélection de livres « Brésil »

Forêts et plantations : un enjeu en matière de coopération académique

Pour aller plus loin, petite sélection de livres « Brésil »

Commentaire

Ajouter un commentaire

partenaire travail

Nous sommes le collectif national des mareyeurs pour le développement du senegal et nous voulons des partenaires dans le travail.