Équipementiers et constructeurs : un partenariat en mutation

Les équipementiers continuent d’accentuer leur rôle dans la conception des véhicules. En mutualisant entre constructeurs l’expertise sur des composants précis, ils ont créé des centres de compétences uniques et opérent sur un marché mondial. Ils vont augmenter leur part du financement du développement de nouveaux véhicules, ce qui pourrait accélérer leur consolidation en un nombre restreint d’acteurs globaux.

Les équipementiers jouent un rôle prépondérant dans l’industrie automobile. Selon l’Association européenne des équipementiers automobiles, ils apportent en moyenne 78 % de la valeur ajoutée en production et même 100 % pour certains véhicules, comme la Peugeot RCZ ou la BMW X3, qui sont entièrement conçus ou assemblés par des équipementiers.

REPÈRES

L’externalisation de la conception et de la production automobile constitue un facteur majeur de compétitivité de la chaîne d’approvisionnement logistique (supply chain). En mutualisant entre constructeurs l’expertise sur des composants précis, les équipementiers ont créé des centres de compétences uniques. En France, plusieurs équipementiers mondiaux se sont ainsi développés :

-

Michelin (pneumatiques et navigation, 8e équipementier mondial selon les chiffres de 2014),

-

Faurecia (sièges, contrôle des émissions et intérieurs, 9e),

-

Valeo (systèmes thermiques et de propulsion, aide à la conduite et visibilité, 16e),

-

Plastic Omnium (pièces de carrosserie et systèmes à carburant, 45e), etc.

UN ÉCART DE PERFORMANCE

“ L’investissement en

R & D est porté de façon croissante par les équipementiers ”

En décembre 2014, le cabinet de conseil Roland Berger a constaté, pour la première fois, un écart de performance entre les constructeurs et leurs équipementiers.

Cet écart est constaté a fortiori en comparant les performances des principaux équipementiers français (Michelin, Faurecia, Valeo et Plastic Omnium) aux constructeurs français (Renault, sans la partie Nissan de l’Alliance, et le groupe PSA Les Constructeurs).

UNE ÉVOLUTION DES RÔLES

Cet écart de performance n’est pas le résultat d’une baisse de l’intensité concurrentielle mais plutôt la traduction d’une évolution du rôle des équipementiers et de la nature du partenariat avec les constructeurs.

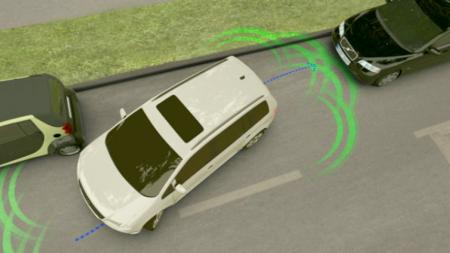

Système de parking automatique développé par Valeo.

En particulier, l’achat des composants est désormais réalisé au niveau de plateformes mondiales afin de bénéficier pleinement des économies d’échelle. Par exemple, Faurecia fournit une armature de sièges unique à l’Alliance Renault- Nissan partout dans le monde pour tous les véhicules des segments C et D.

Cette mondialisation des achats a accéléré la globalisation des équipementiers et a renforcé leur compétitivité.

L’investissement en recherche et développement est porté de façon croissante par les équipementiers. Les dépenses de R & D des équipementiers ont augmenté de plus de 30 % pour la période 2011–2015, passant de 2,1 à 2,8 milliards d’euros, tandis que celles des constructeurs baissaient de 6 %, de 4,2 à 3,9 milliards d’euros, d’après les publications financières consolidées des principaux équipementiers et constructeurs français.

Les constructeurs ont transféré des activités entières de R & D, comme le développement et la validation aux équipementiers, renforçant ainsi leur expertise.

C’est par exemple Valeo qui a développé le système de start-stop pour la grande série ou encore le parking automatique.

RÉPONDRE AUX BESOINS DES CONSOMMATEURS

Les équipementiers français ont désormais une partie significative de leur activité dans les zones à plus forte croissance, la Chine et les pays de la zone ASEAN, ainsi qu’avec les constructeurs locaux comme Chang’an, Dongfeng ou Great Wall.

Le niveau de croissance de ces marchés les rend structurellement plus rentables car la préoccupation principale est, à ce stade, davantage de répondre aux nouveaux besoins des consommateurs que d’optimiser les coûts à outrance.

Sièges de l’Audi A8 fournis par Faurecia. SOURCE : HTTP://WWW.AUDI.DE/

UN PORTEFEUILLE DIVERSIFIÉ POUR LES ÉQUIPEMENTIERS

Les équipementiers français ont diversifié leurs portefeuilles de clients et ont ainsi réduit leur niveau de risque, plus spécifiquement leur sensibilité à une marque ou à un modèle particulier.

À titre illustratif, les constructeurs français ne représentent plus que 15 % du chiffre d’affaires de Valeo. Les constructeurs allemands représentent 40 % des ventes du groupe Faurecia.

L’intérieur d’une Audi sur trois est équipé par Faurecia.

QUATRE TENDANCES POUR L’AVENIR

Dans les années à venir, quatre tendances vont profondément transformer le secteur.

La participation des équipementiers au financement du développement de nouveaux véhicules va continuer à croître : ce schéma de partage des risques pourrait conduire, à terme, à un rééquilibrage majeur de la relation entre constructeurs et équipementiers.

“ Optimiser la performance et la capacité des équipementiers à gérer la complexité ”

En effet, ces nouvelles exigences de financement pourraient accélérer la consolidation des équipementiers en un nombre restreint d’acteurs globaux.

Équipementiers et constructeurs vont de plus en plus recourir à la coïnnovation, qui permet aux constructeurs de réduire les risques relatifs à l’investissement dans l’innovation tout en bénéficiant, a minima sur une base temporaire, d’avantages concurrentiels.

L’utilisation d’outils numériques se développe en production, en développement et dans la supply chain, ce qui va permettre d’optimiser la performance et d’augmenter la capacité des équipementiers à gérer la complexité.

Le numérique va en outre avoir un effet majeur sur la définition des composants automobiles et sur la répartition de la chaîne de valeur.

Enfin, l’essor des constructeurs chinois devrait se traduire à la fois par l’émergence d’équipementiers chinois, exerçant une nouvelle pression concurrentielle, et par la transformation des méthodes et outils de travail des équipementiers pour s’adapter à ces nouveaux constructeurs.