Évolution du mix électrique en France : qui paiera ?

Des options majeures

Des options majeures

La France fait face à cinq options environnementales, énergétiques et économiques majeures pour le choix et le dimensionnement de ses moyens de production d’électricité. Ces options concernent le niveau d’émission de CO2, le développement des énergies nouvelles renouvelables (principalement éolien terrestre, éolien offshore, photovoltaïque), les économies d’énergie, la production électrique d’origine nucléaire, le coût pour la collectivité.

REPÈRES

En 2011, le nucléaire représentait 78 % de la production électrique en France et l’hydraulique 9 %. Il en résulte pour le parc électrique un bilan particulièrement favorable de 70 à 80 g de CO2 par kWh, à comparer à une moyenne de 350 g en Europe. Autre bénéfice de cette situation, le prix payé par les particuliers est inférieur d’environ 35 % à la moyenne européenne.

Environnement et émissions de CO2

Le bilan CO2 du parc de production électrique est parmi les plus bas d’Europe

Compte tenu des moyens de production électriques actuels, principalement nucléaire et hydraulique, le bilan CO2 du parc de production électrique français est parmi les plus bas d’Europe (70−80 g de CO2 par kWh contre 350 g par kWh en moyenne en Europe). Souhaite-t-on, ou non, maintenir un tel profil presque carbon free pour le parc de production électrique français ?

Énergies nouvelles renouvelables (EnR)

Les énergies nouvelles renouvelables (éolien terrestre, éolien offshore, photovoltaïque, biomasse, etc.), si elles se substituent à des moyens de production émetteurs de CO2 (charbon, gaz, fioul, etc.), peuvent contribuer à la réduction des émissions de CO2.

Éclairage basse consommation

Le remplacement des ampoules classiques à incandescence par des ampoules à basse consommation permet d’importantes économies d’énergie. Les ampoules « fluocompactes » à basse consommation (ou plus justement à basse puissance) ont, par exemple, une puissance de 11 watts et remplacent les ampoules à incandescence ayant une puissance de 60 watts (pour la même intensité lumineuse).

Avec quelle ampleur et selon quelle logique souhaite-t-on développer les EnR ? Souhaite-t-on un développement des EnR dans les limites de compétitivité économique par rapport aux autres moyens de production ? Ou un développement maximal des EnR, simplement limité par des contraintes physiques liées par exemple à l’espace disponible ?

Économies d’énergie

Les mesures de maîtrise de la demande électrique (MDE), si elles permettent d’éviter le recours à des moyens de production électrique émetteurs de CO2, peuvent également permettre de réduire les émissions de CO2. Avec quelle ampleur et selon quelle logique souhaite- t‑on développer les mesures de maîtrise de la demande électrique (MDE) : isolation thermique des bâtiments, remplacement d’équipements électriques classiques par des équipements plus économes ? Souhaite-t-on encourager uniquement les mesures économiquement compétitives, c’est-à-dire celles dont le coût de mise en œuvre est inférieur au coût de production de l’électricité économisée ? Ou, de façon volontariste, toutes les mesures de MDE, quel qu’en soit le prix ?

Nucléaire

Le prix payé par les particuliers est inférieur de 35% à la moyenne européenne

Le parc de production nucléaire français est constitué de 58 réacteurs nucléaires, essentiellement construits dans les années 1980. À l’horizon 2030, une majorité de réacteurs arriveront à l’âge de 40 ans (environ 45 réacteurs sur les 58 actuels), avec une possibilité de prolonger ou non leur durée de vie de dix à vingt ans.

Souhaite-t-on prolonger la durée de vie des réacteurs nucléaires de dix à vingt ans ? Ou arrêter tout ou partie des réacteurs nucléaires arrivant à l’âge de 40 ans pour limiter le « risque nucléaire » ?

Coût pour la collectivité

Le coût de l’électricité en France est actuellement parmi les plus bas d’Europe : le prix payé par les particuliers est inférieur d’environ 35% à la moyenne européenne. Souhaite-t-on ou non continuer de minimiser, de façon pérenne, le coût de production électrique pour la collectivité (l’État, les groupes électriciens, les particuliers, les entreprises fortement consommatrices d’électricité, par exemple dans la sidérurgie, la production d’aluminium, etc.) ?

L’heure des choix

| TABLEAU 1 a Équilibre offre-demande |

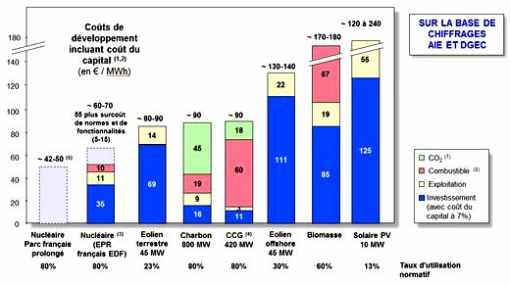

| TABLEAU 1 b Compétitivité des filières de production électrique 2030 – Chiffres en euros constants 2010 |

(1) Intégrant les durées de constructions (non productives) ; (2) WACC nominal après impôts ; (3) Hors coût de démantèlement et coût de traitement des déchets ; Hors effet de « tête de série » ; (4) Avec un rendement de 57%, hors coût de développement des réseaux de gaz ; (5) 42 €/MWh à 2012 avec augmentation potentielle à 50 €/MWh à 2030 ; (6) Uranium à 70 $ / livre, gaz à 14 $ / Mbtu (34 € / MWh), pétrole à 150 $ / baril, charbon à 100 $ / t ; (7) CO2 à 50 € / t ;

Note : Hypothèses de croissance mondiale à 5,0% p.a. et de croissance française à 1,5% p.a. en monnaie courante Source : AIE (Agence Internationale de l’Energie), DGEC (Direction Générale de l’Energie et du Climat), UFE (Union Française de l’Electricité), analyses et estimations Estin & Co |

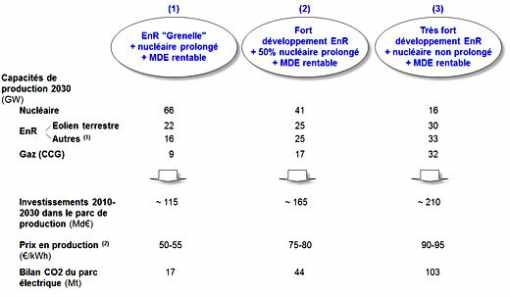

| TABLEAU 2 Exemples de choix possibles, et addition économique et environnementale |

(1) Eolien offshore et photovoltaïque ; (2) Prix en production seulement (basé sur le coût de développement moyen du parc), y compris valorisation des exportations le cas échéant Source : UFE (Union Française de l’Electricité), analyses et estimations Estin & Co

|

Il faut faire des choix. On ne peut pas tout avoir. Il n’est pas possible de concilier les choix les plus « ambitieux » pour chacune des options précitées : faibles émissions de CO2, fort développement des EnR, fort développement des mesures de MDE, arrêt anticipé de réacteurs nucléaires, faible coût pour la collectivité. Ces choix à faire doivent satisfaire la contrainte de l’équilibre entre offre et demande en électricité. Ils doivent également intégrer la compétitivité économique des moyens de production d’électricité (voir tableaux 1 a et b). Quels choix possibles, avec quelle addition économique et environnementale ?

De façon illustrative, trois choix cohérents sont possibles à l’horizon 2030 (voir tableau 2).

- Choix 1 : développement EnR « Grenelle » + nucléaire prolongé + MDE compétitive. Ce choix aboutirait à des investissement maîtrisés dans le parc de production (environ 115 milliards d’euros d’investissement sur vingt ans pour la collectivité), des prix de production (fondés sur le coût de développement moyen du parc, y compris valorisation des exportations) à 50–55 €/kWh, et à un bilan CO2 du parc électrique faible (environ 15–20 Mt (millions de tonnes de dioxyde de carbone) à 2030, à comparer à 34 Mt en 2010).

- Choix 2 : fort développement des EnR + 50% du nucléaire prolongé + MDE compétitive. Ce choix aboutirait à un surinvestissement pour la collectivité (environ 165 milliards d’euros d’investissement sur vingt ans), des prix à 75–80 €/kWh (+ 45% par rapport au choix 1), et à un bilan CO2 du parc électrique en augmentation (environ 45 Mt à 2030).

- Choix 3 : très fort développement des EnR + nucléaire non prolongé + MDE compétitive. Ce choix aboutirait à un fort surinvestissement pour la collectivité (environ 210 milliards d’euros d’investissement sur vingt ans), des prix à 90–95 €/kWh (+ 75% par rapport au choix 1), et à un bilan CO2 du parc électrique en forte augmentation (supérieur à 100 Mt à 2030).

Une addition trop salée

Les acteurs économiques, en l’état actuel des choses, n’ont pas les moyens de financer des choix correspondants à des surinvestissements (développement volontariste des EnR ou de la MDE, arrêt anticipé non optimisé des réacteurs nucléaires existants). L’État, avec un déficit annuel d’environ 90 milliards d’euros en 2011 (pour des recettes de 270 milliards d’euros, soit un déficit de – 33 % des recettes), n’a plus de marge de manœuvre suffisante.

Les groupes électriciens, si les prix restent régulés à un faible niveau, voient leurs capacités d’investissement réduites. Les particuliers, si les prix de l’électricité augmentent pour financer les surinvestissements, feront face à une perte de pouvoir d’achat (de 200 à 500 euros par an dans les choix 2 et 3), dans un contexte où le pouvoir d’achat est déjà contraint par les difficultés économiques actuelles et à venir. Enfin, les entreprises dont la compétitivité est déjà fortement érodée risquent de perdre encore davantage.

Deux options clés

Que faire ? En pratique, deux options s’offrent à nous. La première est de poursuivre une stratégie carbon free optimisée (faibles émissions de CO2). Il s’agit de poursuivre une stratégie de système électrique très faiblement émetteur de CO2 (carbon free) articulée autour d’une promotion de la MDE rentable, du prolongement optimisé de la durée de vie des réacteurs nucléaires, d’un développement des moyens EnR compétitifs (par exemple l’éolien terrestre plutôt que l’éolien offshore ou le photovoltaïque).

Dans ce cas, les investissements et les prix sont maîtrisés, et le bilan CO2 du parc électrique reste bas.

Il n’est pas possible de concilier les choix les plus « ambitieux » sur tous les plans

La deuxième option est d’entamer une véritable « transition énergétique ». Il s’agit de développer au-delà des limites de leur compétitivité économique les EnR ou les mesures de MDE, et d’arrêter de façon non optimisée les réacteurs nucléaires existants. Dans ce cas, les surinvestissements doivent être financés par des réallocations budgétaires. Pour l’État, si les prix de l’électricité restent régulés à un niveau bas, il faut trouver d’autres marges de manœuvre d’investissement : plus d’économies ou plus de recettes dans d’autres domaines que l’électricité.

Pour les entreprises fortement consommatrices d’électricité, si les prix de l’électricité augmentent pour financer les investissements, il faut trouver de nouveaux leviers de compétitivité : nouvelles technologies plus efficaces, réduction du coût du travail, etc. (Sinon, y aura-t-il alors un risque encore accru de délocalisation industrielle ?)

Enfin, pour les particuliers, si les prix de l’électricité augmentent pour financer les investissements, il faut réallouer les dépenses des ménages.

Dilemme

Dans ce cas, il faudra aussi trouver d’autres leviers de réduction des émissions de CO2 (car le bilan CO2 du parc électrique pourrait bien augmenter) : moins de transport à carburants fossiles (transport routier et aérien), moins de chauffage à carburants fossiles (gaz, fioul), etc.

On ne peut plus financer des choix correspondant à des surinvestissements

Ou renoncer aux ambitions de réductions des émissions de CO2. Car, après tout, au-delà de l’exemplarité, les décisions nationales auront peu d’impact sur le bilan mondial des émissions de CO2 (le seul qui compte vraiment dans une logique environnementale) si les pays émergents en forte croissance (au premier rang desquels la Chine) ne relaient pas l’effort.

L’État et la collectivité nationale, comme toute entreprise, doivent faire des choix. On ne pourra pas tout avoir dans l’évolution des moyens énergétiques en France à 2030. Il faut fixer les priorités.

Comprendre ce qu’elles impliquent financièrement.

Et décider qui paiera.

Articles similaires :

Optimiser concrètement le besoin en fonds de roulement

Optimiser concrètement le besoin en fonds de roulement

Management de transition : un métier pour des situations d’exception

Piloter l‘innovation en période d‘incertitude

Croissance, fidélisation et profitabilité : l’équation du numérique

Stratégie concurrentielle dans les industries de commodités

Management de transition : un métier pour des situations d’exception

Piloter l‘innovation en période d‘incertitude

Croissance, fidélisation et profitabilité : l’équation du numérique

Stratégie concurrentielle dans les industries de commodités

2 Commentaires

Ajouter un commentaire

évolution du mix « nergétique en France

Il est bon de raisonner à partir des coûts des électricités.

Les coûts de l’électricité sont « classiques ». Il y manque deux choses : le caractère intermittent ou à la demande des énergies produites ; la possibilité de changer les coûts par des innovations radicales, validées, même si pas démontrées.

Le caractère intermittent des énergies éoliennes et solaires, augmente leurs coûts de 50 à 60€/MWh. Cela n’est pas très important si l’on part d’électricité photovoltaîque à 350€/MWh, mais cela est important pour une électricité éolienne à terre de 80€/MWh, et de l’éolien offshore à 190€/MWh.

Sur le coût de l’électricité biomasse, il ne convient pas de s’appuyer sur le tarif méthanisation de 180€/MWh (la méthanisation est une technique mauvaise, peu efficace et chère), mais sur des coûts de 140€/MWh obtenus pour des installations décentralisées « groupes électrogènes à syngas« produisant en semi pointe. Je peux t’envoyer, sur ce point, comme sur celui des éoliennes off shore économiques, des informations.

Ces points jouent sur les surcoûts des divers scénarii ! Ils ne répondent pas à la question de qui paiera : le contribuable ou le consommateur d’électricité ? Aujourd’hui ou demain ? Ce sont des décisions lourdes de conséquences qui sont depuis plusieurs années et plus encore aujourd’hui prises sans les réflexions et les débats qui seraient nécessaires.

Si ces réflexions t’intéressent, je serai content d’en reparler.

Amicalement et avec mes félicitations pour avoir osé aborder le problème.

Merci pour cet éclairage sur

Merci pour cet éclairage sur les perspectives de production d’électricité en France, sujet d’actualité universelle.

Tout à fait d’accord sur raisonner à partir des coûts d’électricité. Sans doute seraient souhaitables davantage de détails dans les estimations des coûts et des sensibilisations Capex et Opex.

Aussi, un élargissement à d’autres pays apporterait des éléments d’analyse additionnels.

Le mix électrique du Chili (mon pays) repose sur l’hydroélectricité (à forte variabilité intra et inter annuelle) et les énergies fossiles. Ces dernières ont dans les dernières 20 années passé du Charbon au Gaz (suite à une alliance avec l’Argentine), du Gaz au Fioul (comme réponse de court terme à l’interruption de l’approvisionnement de notre voisin) et avance désormais du Fioul au Charbon + Gaz Naturel Liquéfié (pour réduire les coûts marginaux qui sont de loin les plus élevés de la région). Les EnR sont dans un état embryonnaire.

Morale, la sécurité de l´approvisionnement est une contrainte à ne pas négliger.

Je serai ravi de continuer cet échange par courriel.

Saludos, Cristobal