Faut-il vendre à des fonds d’investissement ?

Malgré la crise financière, les cessions d’actifs intéressent toujours les fonds d’investissement. Ces cessions sont bénéfiques à la fois pour les vendeurs qui peuvent mieux se concentrer sur leurs activités stratégiques et pour les activités rachetées qui trouvent une nouvelle dynamique de développement. Les entreprises ainsi soutenues connaissent des croissances en effectif et en valeur bien supérieures à la moyenne nationale.

Le marché du LBO ne s’est pas arrêté avec la crise des subprimes. Certes, il y a eu une raréfaction des liquidités, qui a débouché sur une plus grande difficulté à trouver de la dette, notamment pour des montants très élevés (supérieurs à 300 M d’euros), mais les fondamentaux du marché du capital investissement sont restés valides, au moins pour les professionnels historiques. Les fonds de Private Equity continuent à être présents, à analyser des transactions possibles, à investir et à créer de la valeur dans leurs investissements. Les équipes sont toujours là, et il n’y a pas eu (encore ?) de grand soir du private equity. En particulier, les fonds continuent à être intéressés, plus que jamais même, par des cessions d’actifs de groupes industriels.

Le vendeur peut se recentrer sur son coeur de métier

Les groupes industriels possèdent souvent des activités non stratégiques, » non coeur « , qu’ils ne peuvent pas gérer au mieux. Les raisons de cette sous-gestion peuvent être diverses, par exemple : manque de temps managérial, ou manque de motivation (n’étant pas une activité visible pour les dirigeants, elle devient non prioritaire pour les managers). La vente de ces activités peut alors apporter, entre autres, une meilleure lisibilité de la stratégie, une focalisation des ressources clés sur les activités coeur ou une réponse à une demande des analystes boursiers.

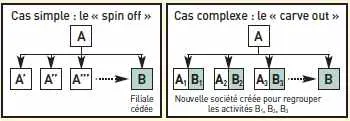

Deux types de transactions possibles

Les cessions de groupes industriels peuvent être plus ou moins simples, en fonction de l’intégration de l’activité vendue (B) au sein de la société cédante (A).

Dans le cas du spin off, où l’ensemble de l’activité (moyens, fonds de commerce…) à vendre se trouve dans une entité juridique dédiée, la cession sera relativement simple techniquement : A vendra les titres de sa filiale B à l’acheteur.

En revanche, dans le cas d’un carve out, où l’activité à vendre se trouve répartie dans différentes filiales, pour des raisons géographiques ou de mises en commun de moyens (par exemple : B1 utilise la même force commerciale que A1 ; B2 utilise le même système de gestion et de reporting que A2, etc.), il faudra « détourer » l’activité avant ou pendant la vente. En d’autres termes, à l’inverse d’une société qui procède à une acquisition et qui cherchera à fusionner les activités acquises avec les activités historiques de la société, il faudra, dans le cadre d’un carve out, défusionner l’entité sortante. Il s’agit d’un travail long, fastidieux, méticuleux, potentiellement complexe mais qui peut, dans certains cas, permettre de créer de la valeur à la fois pour le vendeur et pour le nouvel actionnaire.

Il peut sembler difficile à un industriel de vendre à un fonds, en sachant que ce fonds devrait faire un beau parcours financier (au moins sur le papier, au moment de l’acquisition…), mais cette difficulté, psychologique, ne résiste pas à l’analyse. Examinons l’exemple, d’une société A qui vend à un fonds, pour un prix de 100, une activité B, non coeur, en croissance faible (2 % par an), avec une rentabilité constante, dont les chiffres synthétiques sont décrits dans le tableau ci-dessous.

Typiquement, un fonds achètera dans l’optique d’avoir un retour sur investissement de 20 à 25 % par an sur trois à cinq ans. Imaginons le cas (optimiste) où le plan d’affaires permettra au fonds (sur le papier) de faire 25 % de TRI sur quatre ans. Rémunérateur ! Pourquoi vendre ? En réalité, l’industriel ne pourra pas avoir le même retour sur investissement que le fonds sur la durée de détention et ce, pour deux raisons principales. La première est structurelle : pour faire l’acquisition de la société B à une valeur de 100, le fonds va lever 70 auprès de banques de financement, et va payer 30 sur ses fonds propres. Effet de levier classique pour un fonds, mais beaucoup moins pour un groupe industriel. Imaginons qu’au bout de quatre ans, grâce aux cash-flows dégagés pendant les quatre années de LBO, la société ait remboursé environ 31,5 de la dette d’acquisition. Ainsi, pour faire 25 % de retour, il faudra que le fonds revende la société, quatre ans plus tard, pour :

30 x (1 + 25 %)4 + (70 – 31,5) = 112

Au global, si la société cédante A avait conservé B au départ et ce, sans modifier sa structure financière, elle aurait généré sur quatre ans, en prenant en compte la génération de cash, un retour de :

112 + 31,5 / 100 = 1,435

soit environ 9,4 % par an. Moins rémunérateur ! La seconde raison est d’ordre managérial : d’une part, l’autonomie stratégique et financière obtenue par B permet souvent un meilleur développement (la trésorerie générée par l’activité n’est plus utilisée pour d’autres activités et peut être consacrée au développement) ; d’autre part, les fonds mettent en place des outils spécifiques pour aider à générer les 31,5 de trésorerie :

- une structure de motivation du management, source de performance,

- une structure de financement, avec une part de dette significative, source d’économies d’impôts,

- une rigueur de gestion beaucoup plus importante que celle qui a normalement cours dans les grands groupes (en tous les cas dans les filiales non coeur), liée à la fois à la structure de motivation du management, à la nécessité de rembourser une dette importante et, dans le cas d’un carve-out, au suivi spécifique de l’activité, avec des outils de reporting dédiés. Cette rigueur de gestion se retrouve dans de nombreux domaines : mise en place d’outils de pilotage opérationnels et financiers, optimisation de la politique d’achats, recherche et diminution des stocks excédentaires, efforts mis sur la réduction des délais de paiement des clients, etc.,

- une présence systématique de représentants du fonds aux conseils de surveillance, pour aider autant que possible les dirigeants et s’assurer que les principaux chantiers avancent.

Au global, de manière réaliste, A aurait peut-être pu dégager entre 4 et 6 % de retour par an. Par ailleurs, les 100 que A va récupérer de la vente de B peuvent souvent être mieux utilisés par A en les réinvestissant dans son coeur de métier (croissance externe, nouvelles unités de production, nouvelles implantations géographiques, investissements dans de nouvelles gammes de produits) ou plus simplement en remboursant de la dette. Enfin, pour ce qui concerne les raisons qui peuvent inciter des groupes cédants à s’adresser plus particulièrement à des fonds plutôt qu’à des sociétés du secteur, elles sont de trois ordres :

- Confidentialité : les fonds, en règle générale, n’ont pas de spécialisation sectorielle ; le fait de s’adresser à eux évite d’exposer son activité à ses concurrents. En effet, si des industriels sont contactés, ils devront analyser l’ensemble du business modèle de B (principaux clients, marges, fournisseurs, modèle de production, modèle de distribution, etc.) avant de pouvoir faire une offre. Compte tenu du nombre de candidats potentiels dans un processus de vente (et du fait que tous les processus ne parviennent pas toujours à une vente), le cédant devra évaluer avec attention les risques associés à une communication d’informations à des candidats du secteur.

- Rapidité d’exécution : les fonds sont des structures constituées pour acheter (puis développer et céder) des sociétés. Ils sont habitués aux processus de vente, à leurs difficultés inhérentes et sont organisés pour pouvoir donner une réponse dans un délai très court (moins d’un mois).

- Possibilité de conserver des liens : dans certains cas, la société cédante A peut avoir besoin de services ou de produits de l’activité cédée B. Dans ce cas, le fait de vendre à un fonds facilitera les relations ultérieures entre A et B : il est en effet plus facile de conserver des liens avec une société contrôlée par un actionnaire indépendant plutôt que par un concurrent…

Des activités autonomes

Compte tenu de la raréfaction des cibles et de la multiplicité des intervenants, certains pourraient – avec un brin d’ironie – affirmer que toute cible peut intéresser au moins quelques fonds. Cette vision reste néanmoins un peu caricaturale ; voici les critères importants :

1. La société B doit pouvoir fonctionner hors de l’actionnariat de sa maison mère A, et le produit / service de B doit générer suffisamment de marges pour être commercialisé seul. Autant dans le cas d’un spin off, cette analyse est facile à mener, autant elle devient plus difficile dans le cas d’un carve out.

2. B doit avoir un management dédié à l’activité, qui sera capable de gérer la (nouvelle) société de manière autonome. La future équipe dirigeante doit couvrir l’ensemble du spectre des compétences (production, commerce, marketing, finance, RH, etc.) et avoir la capacité à prendre les bonnes décisions sans les éventuelles interventions d’un actionnaire industriel. En effet, aussi impliqué qu’il pourra l’être, un actionnaire financier ne souhaitera pas ou ne pourra pas avoir les mêmes apports opérationnels qu’un actionnaire industriel, notamment sur des sujets tels que : marchés à aborder, priorités opérationnelles à avoir, actions marketing à mener, cibles de consommateurs à privilégier. Parfois, la nouvelle équipe dirigeante devra être complétée (par exemple : absence d’un directeur financier, dont les fonctions étaient remplies par quelqu’un qui est amené à rester dans la société cédante). Dans ce cas, il faudra clairement identifier les manques et en discuter avec le futur acheteur.

3. Pour un acheteur financier, l’activité cédée, B, doit être rentable et génératrice de cash-flows (ou, en tous les cas, elle devrait pouvoir l’être à court terme). Les mécanismes d’acquisition des fonds les obligent en effet à financer une proportion importante du prix d’acquisition avec de la dette et, de ce fait, à limiter leurs acquisitions à des entreprises en position de rembourser cette dette.

Création de valeur

Il peut souvent y avoir des deals gagnant-gagnant entre un fonds acheteur et un vendeur industriel

Au-delà de l’intérêt du vendeur et de celui de l’acheteur qui apparaîssent clairement, la question de l’intérêt de la société mérite également d’être soulevée. Tout a été dit sur le caractère supposé néfaste des fonds : de l’allégorie désormais fameuse de la » nuée de criquets » qui dépèceraient les actifs, à l’accusation moins extrémiste mais non moins biaisée de privilégier le court terme en sacrifiant les investissements, ou encore à l’accusation classique selon laquelle les fonds détruisent des emplois et nuisent à la croissance des entreprises qu’ils achètent. Les accusations des critiques des LBO sont soutenues par un argument principal qui peut a priori sembler logique, au moins qualitativement : pour accélérer le remboursement de la dette, les fonds poussent à diminuer au minimum les emplois et à baisser le rythme d’investissement, quitte à obérer la croissance. Les fonds de private equity et leurs critiques pourraient débattre philosophiquement longtemps sans parvenir à se convaincre, même si les arguments à opposer aux critiques sont tout aussi solides et nombreux : nécessité de faire croître la société pour créer de la valeur, nécessité de maintenir voire améliorer l’outil de production pour mieux le revendre, nécessité de donner des perspectives de croissance au futur acheteur… L’intérêt du management est également très clair : les mécanismes d’incentive, plus souvent appelés » packages » sont maintenant devenus célèbres. Ils sont fondés sur une rétrocession au management, de la part du fonds, d’une partie de ses propres plus-values réalisées sur la durée de l’investissement. Cette rétrocession est naturelle et récompense le travail de création de valeur réalisé par l’équipe de management. Compte tenu des montants en jeu, les plus-values ainsi que la rétrocession correspondante peuvent être très significatives. En conclusion, sans tomber dans l’excès inverse qui affirmerait que toutes les cessions d’actifs à des fonds LBO créent de la valeur à la fois pour le vendeur, le futur actionnaire, les salariés, le management…, assertion qui serait aussi primaire que certaines critiques, il n’en reste pas moins que, dans de nombreux cas, de telles cessions peuvent avoir un vrai sens pour toutes les parties autour de la table. La raréfaction des deals aidant, les vendeurs trouveront certainement dans les fonds des acheteurs potentiels très intéressés.

L’AFIC a mené avec Ernst & Young une étude très détaillée qui conclut que les entreprises soutenues par le capital investissement, au 30 juin 2007, ont connu, sur l’année 2006 :

• une croissance de 6,6 % des effectifs en 2006, vs +1,6 % pour le secteur concurrentiel en France et ‑0,4 % pour les effectifs du CAC 40 en France ;

• une croissance du chiffre d’affaires de +11,1 % en 2006, vs +5,7 % pour le CAC 40 et +4,3 % pour le PIB en valeur.