Innover en réponse aux changements des marchés

REPÈRES

REPÈRES

C’est un lieu commun de dire qu’une entreprise doit innover. Mais elle ne doit pas innover pour le plaisir de ses ingénieurs. Elle ne doit pas développer des technologies pour le plaisir de les concevoir, mais pour les vendre. L’innovation, c’est d’abord être en phase avec les attentes de ses clients. L’innovation n’est pas simplement technologique. Elle consiste à être à l’écoute des marchés, être réactif, savoir identifier les besoins, les tendances émergentes et mettre les forces d’innovation, technologiques ou autres, pour servir ces clients et apporter ainsi des réponses nouvelles.

La part des dépenses des ménages consacrée à l’achat d’automobiles a baissé d’un quart

Des marchés qui changent

Dépenses en recul

Dans les cinq grands pays européens (Allemagne, France, Royaume-Uni, Italie, Espagne), la part des dépenses des ménages consacrée à l’achat d’automobiles a baissé d’un quart, passant de 5,2 % à 3,8% entre 1999 et 2008. En clair, non seulement les foyers européens achètent moins de voitures neuves, mais en plus ils se tournent vers des modèles plus accessibles.

Le marché mondial de l’automobile connaît actuellement une évolution hétérogène. 2010, avec près de 70 millions de véhicules vendus, sera une année record pour notre industrie – alors même que les volumes en Europe devraient baisser de plus de 5 %. À cette stagnation des volumes dans les marchés matures s’ajoute la moindre place accordée à l’automobile dans le budget des ménages.

Ce phénomène est accéléré du fait des mesures prises par les pouvoirs publics visant à faire baisser le niveau de CO2 émis par les automobiles. Les systèmes de bonus-malus mis en place dans la plupart des pays d’Europe ont pour conséquence de rendre plus coûteuses les grandes voitures, et donc de déformer le marché vers les segments d’entrée de gamme. Ainsi, en dix ans, le poids des segments M2 et S, c’est-à-dire des voitures moyennes, hautes et haut de gamme, est passé de 30 % du marché européen à moins de 20%, toutes marques confondues.

Un rapport nouveau à l’automobile

Néofrugalité

Dans un contexte économique morose, et face à un avenir incertain, on voit émerger ce qu’Edgar Morin1 appelle la néofrugalité. Cette attitude de rejet de la société d’hyperconsommation se diffuse dans l’ensemble des classes sociales. Tout en haut de l’échelle, le luxe n’est plus ostentatoire, il tend vers l’épure zen. Auprès des classes moins aisées, il s’agit de donner davantage de sens à son achat. Renault a mené en 2008 une étude socioethnologique auprès des propriétaires de Logan MCV en Allemagne. Un verbatim résume très bien ce rejet de l’hyperconsommation : « Une des choses que je ne peux plus supporter, c’est tous les jouets que l’on retrouve dans les poubelles après Noël. »

Le ralentissement du marché automobile en Europe n’est pas uniquement dû à la crise économique, il traduit une évolution plus tendancielle du rapport que le consommateur et le citoyen entretiennent avec l’automobile. En effet, l’image de l’automobile est en train de changer dans les pays matures, sous l’influence de pressions multiples de plus en plus fortes.

La valeur sociale de l’objet automobile est davantage mise en cause. Ainsi l’automobile est moins perçue que par le passé comme un symbole de modernité (« la voiture ne figure plus qu’au 17e rang des centres d’intérêt de ces jeunes adultes, loin derrière l’informatique, les téléphones portables, les jeux vidéo ou la mode » d’après un sondage de l’Association des constructeurs japonais réalisé en 2009).

L’influence de l’automobile sur le réchauffement climatique et l’épuisement des réserves naturelles est davantage prise en compte par le client. L’automobile est également soumise à des pressions qui rendent son utilisation plus contraignante : embouteillages, radars, prix de l’essence. Ainsi en France, 31 % des personnes considèrent désormais qu’une voiture présente plus d’inconvénients que d’avantages et ce chiffre a doublé entre 2003 et 2007. Il atteint même 43 % pour les 25–34 ans.

Downsizing

Le downsizing, c’est le passage, plus ou moins conscient, à « moins de voiture »

Pour une grande majorité des Européens, l’automobile reste la seule solution de déplacement autonome envisageable. Le phénomène de néofrugalité se traduit de différentes façons dans le mode de consommation automobile. Renault a mené une enquête sociologique en 2009 qui permet de dégager quatre types de comportements.

Première réaction, le déni. Je passe totalement à côté de cette pression « automobile « , voire même, par provocation, j’en prends le contre-pied. Il s’agit là bien sûr d’une réaction très minoritaire.

Les trois autres comportements peuvent s’apparenter à ce que l’on nomme le downsizing, c’est-à-dire le passage, plus ou moins conscient, à » moins de voiture » : des autos plus petites, ou moins équipées, ou moins chères.

Nouvelles attitudes

Stop à l’inflation

En lançant son nouveau Scenic en 2009, Renault est sorti de la boucle inflationniste qui prévalait sur le marché au moment du renouvellement d’un modèle : la nouvelle génération a été commercialisée au même prix que la précédente.

Ainsi, la deuxième réaction, c’est l’adaptation. J’achète une voiture plus petite, mais j’investis davantage sur son confort, ses équipements. On n’est pas dans le renoncement mais dans la recherche d’un bénéfice différent.

Ce passage au segment inférieur est d’autant plus facile que les automobiles ont significativement grandi ces dernières années : une Clio actuelle fait presque la taille d’une Mégane du début des années 2000 (et une Polo actuelle fait presque la taille d’une Golf de 1998).

Troisième type de réaction, la modération. Je vais chercher une voiture plus petite et plus conforme à mes usages réels. Je passe ainsi d’un code social (ce que ma voiture projette en termes d’image) à un code personnel (ce que sont mes valeurs propres, mon besoin réel). Enfin, dernière réaction, l’alterconsommation, c’est-à-dire la sortie de l’univers automobile qui est une attitude très minoritaire – seuls les habitants des grandes villes pouvant se permettre de renoncer à l’automobile comme moyen de transport.

Face au downsizing, Renault est assez à l’aise. En effet, le Groupe est traditionnellement fort sur les voitures petites et moyennes (Twingo, Clio, Mégane). Surtout, notre stratégie de constructeur innovant et populaire fait que nous ne concevons pas la technologie comme une fin en soi. Nous ne développons pas des technologies qui coûtent cher et que personne n’achète. C’est le sens de notre signature Eco 2 lancée en 2007. En créant des voitures écologiques et économiques, Renault souhaite offrir à tous la possibilité d’être écoresponsable, sans que cela ne soit un luxe.

Une alternative : Dacia

Le succès de Dacia est l’un des révélateurs de cette nouvelle façon de consommer l’automobile – où les besoins réels prennent le pas sur la projection du statut social.

Le succès de Dacia est l’un des révélateurs de cette nouvelle façon de consommer l’automobile – où les besoins réels prennent le pas sur la projection du statut social.

La voiture doit être plus simple, plus pratique, fiable, moins chère à l’achat et à l’usage. Apple a développé avec Xerox le WYSIWYG (What you see is what you get) pour les ordinateurs personnels. Par analogie, on pourrait dire que Dacia a créé le WYGIWYN (What you get is what you need). Rien de plus. Pas de fanfreluches, pas d’équipement dont on ne se servira pas. La modernité de Dacia, c’est d’avoir su sortir de la course au suréquipement, d’avoir eu l’intelligence de faire simple.

Refuser le low-cost

Si rouler en Dacia, c’est refuser l’image de l’automobile statutaire, ce n’est pas pour autant renoncer à donner un sens à son achat. On constate même une certaine forme de fierté à rouler en Dacia – une façon de montrer qu’on refuse l’hyperconsommation et le gaspillage, que l’on fait des achats malins. C’est ce qui explique le succès des rassemblements Dacia, comme ces pique-niques organisés en France qui attirent plus de 7 500 personnes.

Si rouler en Dacia, c’est refuser l’image de l’automobile statutaire, ce n’est pas pour autant renoncer à donner un sens à son achat. On constate même une certaine forme de fierté à rouler en Dacia – une façon de montrer qu’on refuse l’hyperconsommation et le gaspillage, que l’on fait des achats malins. C’est ce qui explique le succès des rassemblements Dacia, comme ces pique-niques organisés en France qui attirent plus de 7 500 personnes.

La modernité de Dacia, c’est d’avoir eu l’intelligence de faire simple

Car Dacia, ce n’est pas du low-cost. Il ne s’agit ni de dégrader les prestations de la voiture, ni de rogner sur sa qualité, ni de mettre sur la route des voitures polluantes. Au contraire : il s’agit de partir du besoin du client et de ne mettre dans la voiture que les prestations qu’il valorise. La simplicité des Dacia rend ces voitures robustes et fiables : la marque Dacia se situe à la troisième place des véhicules les plus fiables2.

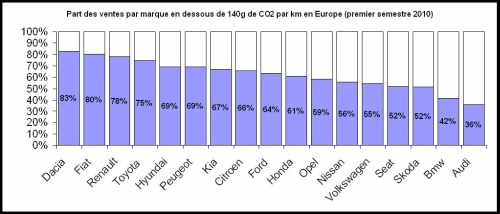

Bilan carbone positif

Dacia se situe à la troisième place des véhicules les plus fiables

Enfin, être une marque abordable ne signifie pas être une marque polluante. Au premier semestre 2010, Dacia arrive ainsi en tête du classement des marques émettant moins de 140 g de CO2 par kilomètre avec 83 % des ventes en dessous de ce seuil. Ce bilan carbone est encore plus positif si l’on considère que Dacia permet à des automobilistes, qui jusqu’alors roulaient dans des véhicules d’occasion souvent anciens, d’accéder à un véhicule neuf, beaucoup moins polluant.

95 % des acheteurs de Sandero étaient auparavant des acheteurs de véhicules d’occasion, 60 % des véhicules repris par les concessionnaires lors de l’achat d’un Duster avaient plus de dix ans d’âge.

Faire simple

Savoir-faire historique

Comment fait-on pour commercialiser des voitures bon marché qui donnent pleine satisfaction à leurs clients ? Comme nous l’avons vu, les voitures de notre gamme Entry sont pensées pour transmettre au client la valeur qu’il est prêt à payer pour sa voiture, au prix qu’il estime juste. Ce savoir faire de Dacia repose sur le know-how historique de Renault : la Renault 4 dans les années soixante décoiffait déjà par rapport à la concurrence et le principe de l’innovation utile et accessible à tous est ancrée dans l’histoire des produits Renault. Ce sont les gènes de Renault qui s’expriment dans le savoir-faire de Dacia.

En partant du besoin du client, nous identifions les prestations qu’il attend et celles qu’il n’est pas prêt à payer. Fabriquer à moindre coût c’est, par exemple, ne pas hésiter à faire du carry over, c’est-à-dire à réutiliser des pièces déjà existantes plutôt que d’en développer de spécifiques.

Grâce à l’alliance avec Nissan, Duster bénéficie du savoir-faire de Nissan en termes de 4 x 4 : la commande rotative est celle de Qashqai, le coupleur et le pont arrière proviennent du Murano. Duster partage également 50 % des pièces avec Sandero (70% en valeur).

Mais ce carry over se fait avec discernement : l’argent est dépensé sur les éléments vraiment valorisés par le client – notamment le design, la praticité et les prestations 4 x 4. Et, en définitive, on ne peut pas dire que Duster ressemble à Sandero.

Coûts salariaux

Frais commerciaux réduits

Pour Dacia, les moyens commerciaux sont limités au juste nécessaire : le prix très bas de nos produits est une publicité en soi. Les dépenses publicitaires sont donc largement réduites : le coût unitaire publicitaire sur Duster est divisé par deux par rapport à Skoda Yeti ou Hyundai iX35 dans les principaux marchés européens. Le prix ultracompétitif permet également de supprimer les remises. Les prix sont « nets », c’est-à-dire qu’il n’y a pas de rabais – destructeurs de marges et d’image de marque.

Bien sûr, il serait impossible de vendre à ce prix les Dacia si elles étaient produites dans des pays à hauts coûts de main-d’oeuvre. Les véhicules de notre gamme Entry sont fabriqués dans des pays à bas coûts : Roumanie, Maroc, Russie, Brésil, Colombie, Iran. Avec des achats largement » sourcés » localement (82 % de localisation en Roumanie, par exemple).

Au-delà des coûts salariaux, Dacia bénéficie du savoir-faire de Renault, avec le Renault Production Way. Cela permet à l’usine de Pitesti d’être parmi les meilleures du Groupe en termes de qualité et de flexibilité : six caisses différentes sont produites dans cette même usine. L’usine étant en tirage, les coûts fixes unitaires sont également réduits.

Pays émergents

Dans les pays en développement, la dynamique est totalement différente. Le besoin de mobilité est énorme, y compris pour de courtes distances, l’infrastructure de transports en commun est très pauvre, hormis les taxis collectifs, et le résultat est une croissance extrêmement rapide du marché dès que le prix et le pouvoir d’achat des ménages deviennent compatibles.

Quant à ceux qui ne peuvent accéder à la voiture, ils utilisent massivement les taxis (50% du trafic en zone centrale de Shanghai et un peu moins à Pékin) ou des deux-roues motorisés. Cela montre l’attrait pour des solutions de mobilité à bas coût et le développement massif d’une demande de déplacement non satisfaite par les transports publics ni par l’automobile » classique » inabordable pour ces catégories de population.

Véhicules abordables

Une croissance extrêmement rapide du marché dès que le prix et le pouvoir d’achat deviennent compatibles

La croissance du marché automobile dans les pays émergents porte sur l’ensemble des segments – y compris pour les voitures de moyenne gamme et les véhicules de luxe. Mais la principale source de croissance va provenir des véhicules abordables, le plus souvent produits localement. Dans cette catégorie, il existe deux tendances distinctes.

La première concerne des voitures modernes, sûres, fiables et à un prix accessible pour les classes moyennes locales. C’est le positionnement de la gamme Entry de Renault dans ces pays, qui est différent de celui que nous venons de décrire pour l’Europe. Il existe bien souvent des véhicules moins chers sur ces marchés, issus de véhicules très anciens et largement amortis (des voitures dites long-life). Si en Europe Sandero est une alternative au marché du véhicule d’occasion, au Brésil, en Russie ou en Afrique du Sud, Sandero est une alternative aux véhicules long-life, et permet à l’automobiliste de conduire une voiture robuste et moderne, avec une motorisation sobre et des finitions de qualité.

Pique-nique DACIA ©B.Bade Novabox |

La seconde tendance répond au besoin de déplacement véritablement low-cost, qui offre les basiques de la mobilité automobile. Les clients potentiels sont alors les conducteurs de deux ou trois-roues. Notre projet de voiture ultra low-cost avec l’indien Bajaj – producteur de motos et de triporteurs – vise précisément à répondre à ce besoin.

Rompre avec les habitudes

Même si Renault démontre régulièrement qu’il sait innover par la technologie (turbo, ouverture à distance, commande de radio au volant, carte mains libres), Renault sait aussi identifier les tendances lourdes des marchés et y répondre de manière originale et pertinente – pertinente car profitable.

Cette forme d’innovation n’est possible que grâce à des ruptures dans les habitudes et les processus de l’entreprise. Incontestablement, il faut des managers » hors normes » capables d’entraîner les équipes dans des chemins de traverse, sans jamais renoncer aux fondements de ces innovations. Ténacité, obstination des managers, mais aussi des stratèges visionnaires qui savent prendre des décisions à contre-courant. Dans le cas de Renault, Louis Schweitzer a su prendre la décision de la commercialisation de Dacia en Europe de l’Ouest. Renault lui en sait gré aujourd’hui.

Participer à de telles aventures est un défi passionnant pour les équipes. J’en ai fait l’expérience avec le projet Twingo qui était une innovation de rupture. Ce fut un des moments forts de ma carrière. L’aventure dans laquelle Renault s’est lancé en 2006–2007, en se positionnant en pionnier du véhicule électrique de grande série, en est assurément un autre.

Deux milliards de véhicules en 2025

Si, en 1990, 82% des voitures neuves se vendaient aux USA, en Europe ou au Japon, elles n’étaient plus que 62 % en 2007, avant la crise, et 51 % en 2009. En parallèle, les ventes au Brésil, en Russie, en Inde et en Chine (les BRIC) ont été multipliées par 4 ces dix dernières années, et représentent désormais un tiers des ventes de voitures dans le monde. De fait, la croissance du marché automobile se fait pour l’essentiel, depuis déjà vingt ans, hors des marchés matures. Le résultat de ces dynamiques est clair : il y a plus d’un milliard de voitures sur la planète3 aujourd’hui, et nous sommes sur un rythme qui conduit à un parc mondial de plus de deux milliards en 2025 avec un parc chinois qui serait, alors, équivalent au parc américain.

1. Pour une politique de civilisation, Paris, Arléa (2002).

2. Selon une enquête européenne indépendante menée en 2009 auprès de 26 000 clients en Europe méditerranéenne (France, Italie, Espagne, Portugal), parue dans Que Choisir en janvier 2010.

3. Estimation COE-Rexecode de juin 2009.