La bourse ou la vie ?

Pour la quatrième année consécutive l’assurance vie va être touchée par les mesures fiscales figurant dans le projet de loi de Finances.

- En 1996 la réduction d’impôt dont bénéficiaient les versements de cotisations a été limitée.

- En 1997 cette réduction d’impôt a été supprimée (sauf cas très particuliers).

- 1998 a vu l’apparition d’une taxation des produits réalisés au-delà de huit ans.

- Et en 1999 va être réduit l’avantage exclusif qui caractérisait les contrats d’assurance vie, c’est-à-dire l’exonération des droits de succession.

Il s’agit là de l’exonération des droits de mutation par décès qui est appliquée aux bénéficiaires d’un contrat d’assurance vie lors du décès de l’assuré en vertu d’un article du Code des Assurances (article 132–12 : le capital ou la rente stipulés payables lors du décès de l’assuré à un bénéficiaire déterminé ou à ses héritiers ne font pas partie de la succession de l’assuré…).

Il faut remarquer que l’origine de cet article, qui est d’ordre public, provient de la nature même du contrat d’assurance qui constitue une stipulation pour autrui, le stipulant étant le souscripteur, le promettant l’assureur et « autrui » le bénéficiaire.

Ainsi le capital versé aux bénéficiaires n’est pas réputé provenir du patrimoine du souscripteur puisque le droit du bénéficiaire naît dès la souscription du contrat.

Il n’est pas prévu de modifier cet article du Code des Assurances mais d’introduire une disposition fiscale dans le Code général des Impôts qui en limite ses effets.

Dans le projet de loi de Finances pour 1999 déposé par le gouvernement, il était même sérieusement envisagé d’appliquer cette nouvelle mesure à tous les contrats en cours, quelle que soit leur date de souscription. Une véritable première !

Ce faisant le pacte de confiance qui doit exister entre tout assuré et assureur et entre tout citoyen et l’État pour permettre une opération d’épargne à long terme aurait été rompu. En principe ce danger a été écarté par la commission des finances de l’Assemblée nationale, mais mieux vaut veiller au grain.

Nos clients n’en peuvent plus et n’y comprennent plus rien dans cet environnement fiscal qui ne cesse de se modifier et de se complexifier. Et pourtant le besoin de se constituer une épargne longue est une évidence que personne ne conteste, que ce soit pour financer l’économie, pour reconstituer les fonds propres des entreprises ou encore facteur plus perceptible pour les individus, pour pallier les difficultés avérées des régimes de retraite obligatoires.

Nos clients n’en peuvent plus et n’y comprennent plus rien dans cet environnement fiscal qui ne cesse de se modifier et de se complexifier. Et pourtant le besoin de se constituer une épargne longue est une évidence que personne ne conteste, que ce soit pour financer l’économie, pour reconstituer les fonds propres des entreprises ou encore facteur plus perceptible pour les individus, pour pallier les difficultés avérées des régimes de retraite obligatoires.

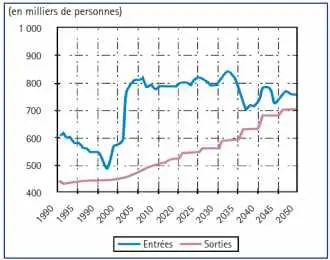

Toutes les études le prouvent, les régimes de retraite seront en très grande difficulté après l’an 2000, mais le graphique ci-contre est encore plus démonstratif que tout discours.

Ce graphique, établi à partir des projections démographiques de l’INSEE jusqu’en 2050, retrace le flux net de la population des plus de 60 ans de 1990 à 2050.

Ce flux (entrées moins sorties) est de 105 000 en 1998. Il sera de 350 000 en 2010 soit trois fois plus important qu’aujourd’hui. Autrement dit nous allons droit dans le mur.

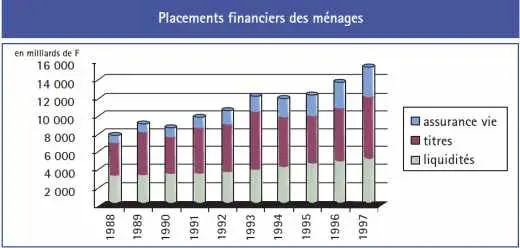

Aussi, ce n’est pas parce que le gouvernement, en ne prenant pas les textes d’application de la loi Thomas, a bel et bien enterré les « fonds de pension à la française » qu’il peut aussi retarder le vieillissement inexorable de notre chère vieille France. Nos citoyens l’ont compris et épargnent de plus en plus à long terme, notamment au moyen de l’assurance vie ainsi que le montrent les tableaux suivants.

En dix ans en effet l’assurance vie est devenue le placement préféré des Français.

Selon les statistiques de la Banque de France, le patrimoine financier des ménages a évolué de la manière suivante :

Le fait le plus marquant est l’accroissement de l’assurance vie dans la composition du patrimoine financier des ménages (22 % en 1997 contre 10 % en 1988).

Certes des facteurs économiques conjoncturels tels que la baise de rendement des SICAV monétaires ont pu expliquer un rééquilibrage entre les différentes formes de placements mais une raison plus profonde provient peut-être du malaise lancinant qu’éprouvent les générations d’actifs d’aujourd’hui face à leurs futures retraites.

Ces générations ont de toute façon raison de privilégier l’assurance vie car celle-ci reste l’un des meilleurs placements qui existe.

Par construction d’abord

Les contrats récents par leur souplesse, leur ouverture et leur transparence permettent d’offrir toutes les formes de placement souhaitées.

Je fais allusion ici bien sûr aux contrats multisupports et multifonds, que nous avons développés dès le début de la décennie.

Ces contrats dits en unités de compte permettent d’offrir à moyen et long terme des rendements très attractifs alors que les rendements obligataires baissent. Il s’agit de contrats dont la garantie est exprimée non pas en francs mais en nombre de parts de SICAV, de Fonds Communs de Placement, ou même en nombre d’actions de sociétés cotées.

Le souscripteur peut faire lui-même son marché, ou bien l’assureur peut proposer des fonds de fonds plus ou moins dynamiques, c’est-à-dire, en fait, comprenant une part plus ou moins grande d’actions.

Ces produits donnent une meilleure rentabilité pour l’épargnant, même si celle-ci est plus irrégulière (les événements des dernières semaines ne nous démentent pas !) et permettent le financement de notre économie au lieu de continuer à financer à travers les OAT les déficits publics.

Grâce à la fiscalité ensuite

| Les principaux chiffres de l’assurance vie (en milliards de francs)? |

||

| Années | 1988 | 1997 ? |

| Chiffre d’affaires (opérations d’épargne-assurance en France) |

124 | 475 |

| Placements des compagnie d’assurance vie et capitalisation dont % d’obligations % d’actions |

580 61 % 17 % |

3190 72,3 % 13,1 |

L’accroissement des prélèvements sociaux qui est intervenu en 1998 (majoration de la CSG qui est passée de 3,4 % à 7,5 % et regroupement des deux prélèvements sociaux de 1 %) a touché toutes les formes de placements (sauf livrets A et assimilés).

Les nouveaux contrats gardent au-delà de huit ans une fiscalité plus avantageuse que les autres formes de placements malgré la mise en place pour l’assurance vie d’un prélèvement libératoire de 7,5 % au-delà de huit ans.

Enfin, la nouvelle mesure annoncée pour 1999 sur la remise en cause de l’exonération des droits de succession aura un impact très différent en fonction du montant et de la composition des patrimoines. Schématiquement, les petits patrimoines seront épargnés.

Le dispositif initialement prévu par la Loi de Finances a été rejeté par la commission des finances de l’Assemblée nationale. Celle-ci a proposé le 12 octobre 1998 un nouveau texte, qui aurait l’accord du gouvernement, et qui ne s’appliquerait qu’aux nouvelles primes versées à partir du 13.10.1998. L’assurance vie resterait exonérée de droit de succession jusqu’à un million de francs par bénéficiaire et taxée forfaitairement à 20 % au-delà. Lorsque nous rédigeons cet article, nous n’en savons guère plus… et c’est évidemment très pratique pour expliquer les choses à nos assurés et à nos lecteurs.

Ainsi parce que la France a un cruel besoin d’épargne, pour des raisons macroéconomiques mais également individuelles, parce que les contrats proposés aujourd’hui sont rentables et enfin parce que la fiscalité de l’assurance vie présente encore des atouts, nous n’imaginons pas que ce placement puisse dépérir car beaucoup de valeurs s’effondreraient avec.

Ainsi parce que la France a un cruel besoin d’épargne, pour des raisons macroéconomiques mais également individuelles, parce que les contrats proposés aujourd’hui sont rentables et enfin parce que la fiscalité de l’assurance vie présente encore des atouts, nous n’imaginons pas que ce placement puisse dépérir car beaucoup de valeurs s’effondreraient avec.

Ceci dit, les taux de prélèvement atteints, sans compter l’ISF aujourd’hui déplafonné, semblent désormais trop élevés par rapport aux prélèvements effectués chez la plupart de nos voisins.

Si de surcroît l’État s’autorise à changer la règle du jeu au cours de la partie, cela induit une telle insécurité juridique que tous les efforts développés par les assureurs pour rendre leurs produits plus clairs et plus performants risquent d’être réduits à néant. C’est d’autant plus consternant que le gain pour l’État est souvent dérisoire.

En fait, la plupart des vrais riches sont déjà partis. Ceux désignés comme tels par la tendance actuelle risquent de suivre.