La gestion de fortune à Graham-and-Doddsville

Les gestionnaires de fortune ont aujourd’hui à leur disposition de nombreux outils issus des nouvelles technologies. Mais cette évolution ne change pas les facteurs clés d’une gestion performante : appuyer ses décisions sur une analyse fondamentale des entreprises et adopter une vision à long terme des investissements.

Dans un célèbre article paru en 1984 dans le Columbia Business School Magazine à l’occasion du 50e anniversaire de la publication du livre Security Analysis de Benjamin Graham et David Dodd, Warren Buffett posait la question de savoir si l’approche défendue dans cet ouvrage de référence de la gestion fondamentale était dépassée. En passant en revue les stratégies utilisées par une série d’investisseurs aux résultats très supérieurs au marché sur le long terme, il relevait qu’elles présentaient, malgré la constitution de portefeuilles très différents les uns des autres, deux caractéristiques communes qui ne sont autres que celles prônées par Graham et Dodd : une focalisation sur l’analyse fondamentale d’entreprises, débouchant sur une estimation de leur valeur intrinsèque pour un propriétaire privé, et une décision d’achat ou de vente basée sur la différence entre cette valeur intrinsèque et le prix de marché. L’existence de ces « superinvestisseurs de Graham-and-Doddsville » (ainsi était intitulé l’article) permettait à Warren Buffett de défendre empiriquement la pertinence de l’investissement fondamental sur le long terme dans des sociétés individuelles. Il allait jusqu’à déclarer, non sans malice, que « (ces) investisseurs ne discutent ni de beta, ni du CAPM (Capital Asset Pricing Model, ou modèle d’évaluation des actifs financiers), ni de la covariance des rendements […], [ils] se focalisent uniquement sur deux variables : le prix et la valeur ». Les trente-quatre années qui se sont écoulées depuis la publication de cet article n’ont pas donné tort au sage d’Omaha, passé à la même période du statut de financier remarquable à celui d’un des investisseurs les plus formidables de tous les temps.

REPÈRES

Security Analysis a été écrit par Benjamin Graham et David Dodd, tous deux professeurs à la Columbia Business School. La première édition est parue en 1934, peu après le krach de Wall Street et la grande dépression qui a suivi. Considéré comme l’ouvrage fondateur du value investing, le livre a eu une influence considérable sur de nombreux investisseurs, au premier rang desquels le célèbre financier américain Warren Buffett.

Des propos toujours actuels ?

Mais son propos peut-il être réaffirmé aujourd’hui, alors que l’essentiel des ordres d’achat ou de vente d’actifs traités sur les marchés financiers publics provient de stratégies cherchant à répliquer un indice, à s’exposer à un échantillon large de titres supposé refléter un « facteur » ou une « prime de risque », ou à réagir automatiquement (parfois sur quelques millisecondes) à un comportement de prix, et dans toutes ces situations sans analyse fondamentale des sociétés sous-jacentes ? La réponse est très probablement positive : il y a fort à parier que ni l’arsenal mathématique déployé aujourd’hui ni la puissance de traitement de l’information des outils à disposition (sans parler de la créativité marketing de l’industrie des produits financiers) n’ont véritablement changé les règles clés de la performance à long terme, dont l’industrie de la gestion de fortune (au-delà de Graham-and-Doddsville) pourrait s’inspirer : adopter un horizon de temps long ; mesurer la valeur et le risque pris de manière fondamentale ; et diversifier efficacement, c’est-à-dire peu mais bien.

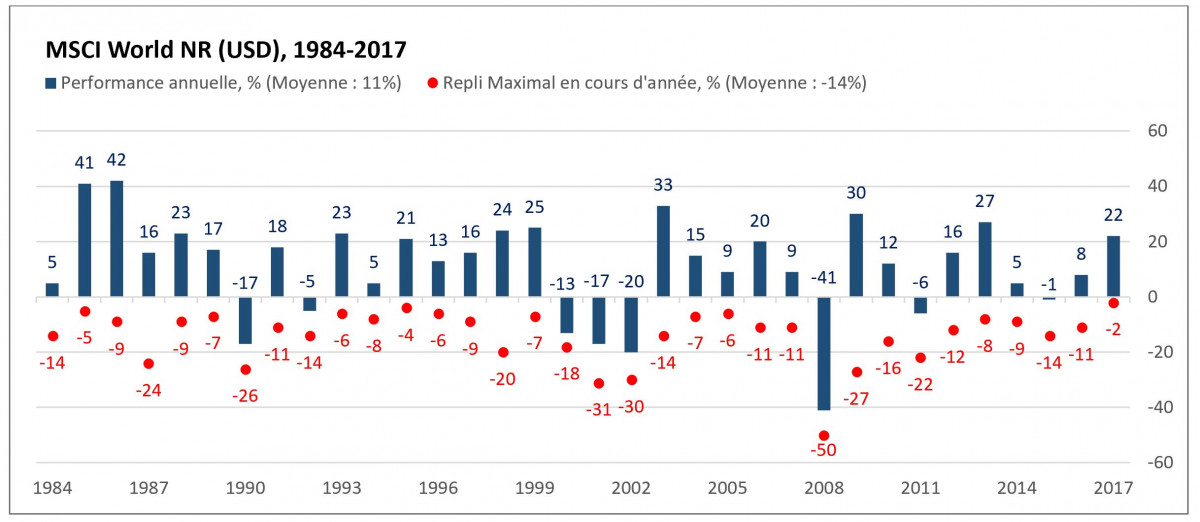

Performances et replis annuels maximaux du marché actions.

Tempus rerum imperator 1

Si la performance annuelle moyenne des marchés mondiaux a été de 11 % depuis l’article de Warren Buffett (9,2 % en moyenne géométrique), le repli maximum en cours d’année a été en moyenne de ‑14 % (voir figure). Même au cours des années de performance positive (soit 26 années sur 34), le repli en cours d’année a atteint en moyenne ‑11 %, et la dispersion autour de cette moyenne est faible. À court terme, la constante est donc l’inconstance, provoquée par l’alternance chaotique de la cupidité et de la peur des acteurs de marché. L’investisseur doit l’accepter et adopter un horizon de temps long pour que l’investissement actions porte ses fruits : tenter d’éviter les soubresauts des marchés, ou succomber à la tentation de produits financiers qui prétendent les éviter à moindres frais conduit trop souvent à se priver d’une large part de la performance procurée à long terme par les entreprises.

Se baser sur l’économie réelle

La gestion de fortune à Graham-and-Doddsville repose sur l’économie réelle, et plus précisément sur la capacité de composition des rendements des entreprises dans laquelle elle investit : son horizon de temps n’est pas différent (et ne peut l’être). Elle peut essayer d’utiliser les excès du marché à son avantage, mais elle ne prétend pas prévoir les retournements du cycle économique, encore moins le changement de comportement des investisseurs. La durée de l’investissement (grâce à la composition des rendements) a plus d’importance que le moment choisi pour investir : Time, not timing devrait être plus souvent rappelé par les professionnels de la gestion de fortune à leurs clients.

Les trente-quatre années qui se sont écoulées depuis la publication

de l’article de Warren Buffett n’ont pas donné tort au

« sage d’Omaha ». © USA International Trade Administration

Ad valorem 2

Bien que plein de bon sens, le principe d’évaluer la valeur intrinsèque d’une société sur la base de sa capacité à générer des liquidités futures pour ses actionnaires et de comparer cette valeur au prix de marché pour décider d’investir ou d’attendre a été abandonné par beaucoup d’investisseurs. La première explication est sans doute que beaucoup ont réduit cette évaluation de la valeur à l’observation de multiples simples (ratio cours/bénéfices ou P/E, ratio cours/valeur comptable ou P/B, etc.), facilement disponibles en temps réel auprès de leurs fournisseurs de données financières, avant de constater que ces indicateurs ne montrent leur pertinence (tant en matière d’identification de points d’entrée que de prévention de corrections fortes) que dans des cas extrêmes ou sur des horizons de temps très (trop ?) longs.

Comprendre les modèles d’affaires

À Graham-and-Doddsville, la valeur intrinsèque est l’élément clé de toute décision d’investissement et les processus d’investissement sont organisés autour de son évaluation, exercice malheureusement (ou heureusement pour ces gérants) beaucoup plus difficile que le simple téléchargement en quelques microsecondes de la dernière valeur d’un multiple boursier. En effet, l’analyse de la capacité d’une entreprise à générer dans le futur un flux de liquidités pour ses actionnaires passe par la compréhension (entre autres choses) de son modèle d’affaires, des éléments clés qui influencent sa rentabilité financière et de l’avantage concurrentiel qu’elle possède dans son secteur, tout cela demandant de combiner des éléments quantitatifs et un jugement stratégique par nature qualitatif. La gestion de fortune à Graham-and-Doddsville ne se prive cependant pas des capacités nouvelles procurées par la technologie, bien au contraire, puisque celles-ci permettent de réaliser efficacement nombre de retraitements et ajustements quantitatifs, de repérer plus facilement des anomalies dans les données (annonciatrices de risques ou au contraire d’opportunités), ou encore d’être très réactif lorsque le prix de marché s’écarte sensiblement de la valeur intrinsèque déterminée.

Mesurer la marge de sécurité

Mais il ne s’agit pas de succomber à une illusion de contrôle qu’une capacité quasi infinie de traitement de données en temps réel pourrait engendrer : investir, c’est se prononcer sur le futur, et cela ne peut se faire sans la compréhension fine de la réalité des sociétés. Il en découle également que la gestion du risque doit suivre les mêmes prescriptions : le véritable risque est celui d’une perte permanente en capital et non celui que la valeur de son portefeuille fluctue à court terme (ce qui est inévitable pour obtenir la « récompense » d’une performance élevée à long terme). C’est donc à travers la mesure d’une marge de sécurité par rapport à la valeur intrinsèque d’une société qu’il sera le mieux appréhendé, et non par la mesure de la volatilité d’un cours de Bourse. Qu’il s’agisse de performance ou de risque, c’est encore une fois par leur horizon de temps et leur compréhension fondamentale de leurs cas d’investissement que nos gérants de Graham-and-Doddsville se distinguent, plutôt que par une sophistication statistique qui ne serait qu’un écran de fumée cachant l’incertitude inhérente à l’économie et la vie des entreprises, surtout lorsque celles-ci sont vues de très (trop) loin à travers des échantillons larges.

Moderatio in omnibus 3

Enfin, l’intérêt de la diversification est généralement bien compris par l’investisseur, qui comprend aisément qu’une concentration de son portefeuille sur quelques titres uniquement relèverait d’un pari excessif qui pourrait être fatal à son patrimoine. Cependant, l’industrie de la gestion de fortune peut avoir tendance à pousser ses clients dans la direction inverse, celle d’une multiplication des produits financiers donnant une illusion de diminution des risques. Illusion car une diversification trop grande peut conduire à une impossibilité de mesurer (voire d’identifier) avec suffisamment de granularité les risques d’un portefeuille, et constater trop tard un empilement de risques similaires. De la modération en toute chose, y compris dans la modération. La gestion de fortune à Graham-and-Doddsville a bien compris qu’il fallait diversifier peu mais bien : ses représentants sont des gérants que la sensibilité forte au risque de perte a conduit en fait à une plus grande concentration des portefeuilles et une focalisation poussée sur des situations pour lesquelles ils ont développé une expertise.

Une indispensable focalisation

Des résultats empiriques montrent la pertinence de cette focalisation. Ainsi selon une étude publiée en août 2016 par Northill Capital et réalisée sur plus de 5 000 gérants d’actifs long only actions et obligations sur la période fin 2010 à fin 2015, les gérants focalisés sur une seule classe d’actifs et un seul processus d’investissement surperforment en moyenne les sociétés de gestion généralistes (multiclasses, multistratégies ou multi-équipes). Si ce résultat ne contredit pas l’intuition qu’une forme de spécialisation est nécessaire, force est de constater que la gestion de fortune est aujourd’hui organisée principalement autour de banques et gérants d’actifs généralistes offrant une vaste gamme de produits d’investissement. Il s’agit cependant plus d’une gestion du risque propre à l’activité du gérant de fortune (ravi de disposer d’une vaste panoplie de produits, lui permettant toujours de montrer ex post qu’il a quelques pépites dans sa gamme), qu’une gestion du risque de l’investisseur (qui se rend compte lui aussi ex post qu’il n’avait pas forcément les bons produits au bon moment dans son portefeuille).

Investisseur efficace vs consommateur compulsif

Ces principes devraient montrer au détenteur de patrimoine qui souhaite (re)devenir un investisseur efficace plutôt qu’un consommateur compulsif de produits financiers, que la gestion de fortune basée sur l’analyse fondamentale de sociétés et la détention à long terme de positions n’est pas un anachronisme financier, bien au contraire, elle a passé l’épreuve du temps. Effectuer une due diligence de plusieurs mois avant d’investir, à une époque où les ordinateurs traitent des gigaoctets de données en quelques millisecondes, ne devrait pas surprendre. Tout épargnant devrait au contraire questionner la pertinence des recommandations de son conseiller financier s’il peut lui envoyer une dizaine de nouvelles idées chaque lundi matin par e‑mail. Graham-and-Doddsville n’est pas un village abandonné, c’est une ville qui s’est étendue et s’est connectée finement au monde, qui a construit des datacenters puissants dans sa banlieue et recruté des spécialistes des systèmes d’information dans son administration, mais dont le conseil municipal n’a perdu ni son bon sens ni son impératif de comprendre avant d’investir – avec courage et conviction – l’argent de ses administrés.

_

1. Le temps, maître de toute chose.

2. Selon la valeur.

3. De la mesure en toute chose.