Le haut débit, un enjeu majeur pour les territoires et un espoir de renouveau pour les opérateurs

Comment concilier deux notions apparemment antagonistes comme la libre concurrence des offres et l’équité de traitement des consommateurs sur tout le territoire ? Alors qu’une situation de monopole permettait naturellement de subventionner les services téléphoniques dans les zones non rentables en ponctionnant les bénéfices tirés de l’exploitation des zones rentables, le nouveau contexte doit faire appel à des mécanismes plus subtils et imposés au secteur par la puissance publique. Ainsi un fonds de service universel du téléphone a été créé pour assurer sur l’ensemble du territoire des services téléphoniques de qualité à un tarif abordable dans le but de maintenir la situation antérieure.

Cependant de nouveaux services comme l’accès Internet haut débit sont réclamés légitimement par les habitants de zones non couvertes, les dispositions prises en vertu du service universel ne le prévoyant pas ni ne pouvant supporter les investissements nécessaires.

On a coutume d’entendre, depuis plusieurs années, que la France souffre d’un retard dans la pénétration d’Internet. Il est vrai qu’avec 25 % de foyers connectés et 9 millions d’abonnés payants, notre pays est encore en dessous de la moyenne européenne. Toutefois, plusieurs facteurs sont encourageants : le développement d’Internet haut débit est très rapide, puisque, début mars, la France a franchi le seuil de 1,7 million de lignes haut débit, dont 1,4 million d’abonnés ADSL et près de 300 000 accès par câble, ainsi que la baisse régulière des tarifs d’accès pour lesquels, pour le coup, notre pays est en très bonne position par rapport à ses voisins (voir tableaux).

Pourtant, tout comme pour la téléphonie mobile, la prise en compte des enjeux territoriaux, liée à la mise en lumière de la disparité d’accès territoriale, est relativement récente.

La loi de 1996 d’ouverture du secteur à la concurrence confiait aux seuls opérateurs le soin de déployer leurs offres sur les territoires. Or, les difficultés qu’ils rencontrent, tout particulièrement aggravées par la crise du secteur, les ont naturellement fait privilégier les zones les plus rentables ; les collectivités locales ont donc ressenti la nécessité d’une plus grande implication dans l’aménagement numérique de leurs territoires. Cet intérêt était motivé par la conviction qu’une bonne desserte numérique permettant à la diversité des offres d’atteindre les acteurs présents était désormais un enjeu essentiel de développement et d’attrait.

En quoi l’arrivée de ces nouveaux acteurs dans le champ des télécommunications va-t-elle modifier le paysage que nous connaissons ? Va-t-elle être source de dynamisme, d’innovation ? Constitue-t-elle un risque ou une opportunité pour les opérateurs et les offreurs de services ?

Le haut débit, un enjeu majeur pour les territoires

Les besoins des territoires

Il semblerait que l’interrogation sur l’utilité du haut débit, que l’on entendait encore il y a quelque temps, soit quelque peu dépassée. Son accès paraît désormais essentiel à l’attrait d’un territoire, même si les besoins des différents acteurs présents recouvrent des réalités différentes, selon qu’il s’agit de besoins publics, d’entreprises ou du grand public.

Pour les entreprises, le haut débit paraît désormais crucial, à la fois pour le développement et tout simplement le maintien d’activités à un endroit donné. Prenons l’exemple d’un grand groupe du secteur automobile : comment peut-on imaginer que les collaborateurs des sites distants, mais également les sous-traitants, les concessionnaires, les garages affiliés qui ont un besoin aigu de travail collaboratif, d’échange de fichiers multimédias, puissent s’en passer ?

Il en va de l’automobile comme de la quasi-totalité des activités économiques, dont pas une ne manquera d’être touchée par l’arrivée du haut débit.

Les besoins publics d’un territoire, c’est-à-dire des collectivités elles-mêmes, du secteur de l’éducation, de la santé sont bien évidemment très structurants, et beaucoup s’accordent à dire que ce sont les usages publics qui tireront fortement la demande dans un avenir proche. Enfin, pour ce qui est du grand public, les exemples étrangers, comme celui de la Suède, nous montrent la spirale vertueuse de l’offre et de la demande en la matière : la facilité du haut débit suscite l’innovation des usages (échanges de films, de musique…), les communautés inventent de nouveaux contenus.

La plupart des opérateurs constatent, une fois l’offre de haut débit disponible, des besoins en croissance, souvent de façon exponentielle, surtout chez les usagers professionnels.

Les risques de fracture

Le haut débit nécessite néanmoins des investissements importants et il est naturel que le seul jeu du marché entraîne une polarisation des investissements sur les zones dites « blanches » et ne conduise pas à un développement équilibré de territoires.

C’est ainsi que se creusent très nettement des écarts entre les zones métropolitaines, disposant d’une certaine concurrence et d’offres de services diversifiées, des zones où le seul service disponible est celui de l’ADSL de France Télécom, et enfin des zones dites « noires » d’où le haut débit est et sera parfois durablement exclu.

Ce risque de fracture géographique se double d’un risque de fracture sociale et entre générations.

Enfin, un des risques supplémentaires d’Internet haut débit est celui de la création d’une nouvelle barrière à l’entrée de la concurrence, alors que celle-ci commence à bien exister sur la voix : sur le 1,4 million de lignes ADSL, seules 10 000 étaient dégroupées début 2003.

Les difficultés d’investissement que rencontre l’ensemble des opérateurs, y compris l’opérateur historique, rendent nécessaire un accompagnement public, à l’instar de ce qui s’est produit dans de très nombreux pays.

Une nécessaire implication des collectivités locales

Le constat : une implication récente et croissante

Il est indéniable que, depuis deux ans, les collectivités locales sont de plus en plus nombreuses à élaborer des schémas numériques d’aménagement de leurs territoires, et à se lancer dans des projets d’infrastructures, de services ou d’usages.

Ainsi le nombre des projets est allé croissant depuis l’année 2001, comme en témoignent les chiffres des projets accompagnés par la CDC, par mandat de l’État : fin 2002, celle-ci accompagnait 117 projets d’infrastructures, 35 projets de services et 109 projets d’usages. La tendance amorcée en 2001 des projets des départements et des organisations intercommunales s’est confirmée en 2002. Elle trouve probablement son explication, pour ce qui concerne les infrastructures supports de réseaux de télécommunications, dans la tradition des compétences exercées par ce type de collectivités dans le domaine de la voirie et des travaux de génie civil.

La majorité des projets (92 % en août 2002) se situent toutefois aujourd’hui en phase d’ingénierie, dont la moitié (53 %) en phase amont de la démarche, 39 % en phase d’études de faisabilité.

| Un marché en plein décollage | ||

| Accès Internet | ||

| % foyers connectés | 25% | 31 décembre 2002 – Médiamétrie |

| % utilisateurs d’Internet | 39,50% | Janvier 2003 – Médiamétrie |

| Nombre d’abonnés payants à Internet | environ 9 millions | 31 décembre 2002 – AFA |

| Accès haut débit | ||

| Nombre de lignes haut débit | environ 1,7 million | 31 décembre 2002 – AFA, AFORM, FT |

| Nombre de lignes ADSL | environ 1,4 million | 31 décembre 2002 – FT |

| Nombre d’accès modem câble | 283 000 | 31 décembre 2002 – AFORM |

| Pénétration du haut débit | environ 18% des accès | 31 décembre 2002 |

| Nombre de lignes dégroupées | 10 440 | 1er février 2003 – ART |

| Taux de pénétration des PC | 38,80% | 4e trimestre 2002 – Médiamétrie |

Quelques-unes se positionnent d’ailleurs aujourd’hui comme « leaders » dans le domaine et font figure de référence. Le Sipperec, Syndicat intercommunal de la périphérie parisienne, est l’un des premiers à avoir élaboré un projet dans le cadre de la première rédaction de l’article L 1511–61. Il s’est engagé dans une démarche volontariste pour répondre aux besoins en haut débit d’utilisateurs publics comme le secteur de l’enseignement supérieur et de la recherche mais aussi des entreprises de sa zone.

Parmi les expériences pionnières, on peut également citer le réseau de Castres-Mazamet. L’objectif était de construire les liaisons haut débit nécessaires au maintien de l’activité économique, en intégrant les besoins des collectivités locales et des industriels concernés.

Cette montée en puissance des collectivités, pour récente qu’elle soit en France, rejoint une tendance qu’on a pu noter dans les pays étrangers.

En effet, la plupart de nos voisins ont donné une impulsion publique soit nationale (Corée…) mais le plus souvent locale (USA, Suède, Italie, Allemagne…) au haut débit. Cette action prend certes des formes diverses selon les traditions historiques des pays : entrée des régies publiques d’électricité dans le secteur des télécommunications dans le but de stimuler la concurrence, prise de participation des collectivités locales dans des opérateurs locaux (NetCologne…), partenariat plus ou moins direct avec le secteur privé (Italie).

Il est vrai que, contrairement au cas de la France, l’implication des acteurs publics locaux est beaucoup plus libre chez nos voisins européens : la France fait en effet partie des cinq derniers pays où les collectivités sont limitées dans leurs compétences en matière de télécommunications.

En France, comme ailleurs, ces projets correspondent à différents objectifs.

Les raisons de l’implication des collectivités locales

En s’appropriant progressivement ce domaine nouveau pour elles que sont les TIC, les collectivités obéissent à un triple objectif :

- les TIC peuvent tout d’abord être vues comme un moyen indispensable de modernisation de l’action publique locale : la collectivité cherche à moderniser ses propres structures, le développement spectaculaire du nombre d’intranets dans les collectivités ou de l’usage de l’Internet pour la passation des marchés publics répond à cette logique,

- les TIC sont ensuite un moyen de moderniser la relation entre les collectivités et leurs administrés, citoyens et entreprises et ainsi de rapprocher le service public des usagers. Le développement des sites des collectivités et de leur interactivité traduit ce besoin,

- enfin de nombreux projets de collectivités répondent à un souci d’aménagement numérique de leurs territoires, d’accès facilité à Internet haut débit. Ce faisant les collectivités cherchent à la fois à pallier la déficience du marché en anticipant et quantifiant les besoins de leurs territoires et en aidant les opérateurs à atteindre les zones les moins rentables mais aussi à faire émerger une offre diversifiée, seule garante d’un accès au haut débit à un coût abordable.

Risque ou espoir de renouveau pour les opérateurs ?

Des évolutions législatives et réglementaires imminente

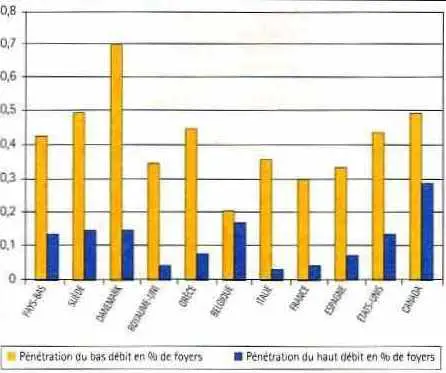

| Un retard français par rapport au reste du monde ? |

| La France était distancée par ses voisins européens mais elle rattrape progressivement son retard avec un taux de croissance soutenu du nombre d’accès, notamment en haut débit. |

| Le taux de pénétration des PC (38,8 %) est sans doute pénalisant. Source CMA Consulting — 3e trimestre 2002 |

En premier lieu, la transposition du paquet télécoms va donner de nouvelles possibilités de dynamiser le marché en libéralisant le régime de certains réseaux comme le câble, mais aussi en donnant probablement davantage d’outils pour favoriser le dégroupage de la boucle locale et donc l’entrée des opérateurs alternatifs.

Par ailleurs, les conditions selon lesquelles les collectivités peuvent mettre en place des infrastructures sont aujourd’hui définies dans le cadre de l’article L 1511–61 du Code général des Collectivités territoriales (CGCT) qui paraît aujourd’hui beaucoup trop restrictif. Il semble acquis, à l’heure où nous écrivons, qu’une évolution législative imminente vienne faire évoluer substantiellement cette capacité d’action : les collectivités locales passeraient de simples gestionnaires d’infrastructures neutres au métier « d’opérateur d’opérateurs », que les Anglo-Saxons nomment « carriers”/carrier ». Elles obtiendraient même le droit d’être, dans certaines conditions d’insuffisance du marché, opérateurs de services, c’est-à-dire qu’elles auraient la capacité d’offrir donc de déléguer des services de télécommunications ou Internet aux clients finaux.

La meilleure utilisation des fonds publics

Si au niveau européen la France ne figure pas en tête de liste des pays équipés, c’est aussi en partie parce qu’elle semble avoir bien du mal à optimiser l’ensemble des mécanismes financiers susceptibles d’aider au développement des TIC. Les enveloppes européennes (fonds structurels contractualisés dans les Documents uniques de programmation), nationales (fonds issus des Contrats de plan État Région) sont dramatiquement sous-utilisées. L’appui financier des collectivités locales devrait également pouvoir être mieux employé, sans fausser le jeu de la concurrence en subventionnant tel ou tel opérateur.

Quel partenariat avec les opérateurs ?

Il est clair que l’arrivée des collectivités locales dans le champ des télécommunications met en évidence l’insuffisance d’un modèle laissant la responsabilité de la desserte du territoire aux seuls opérateurs.

Elle ne signifie pas pour autant une substitution des collectivités aux opérateurs, celles-ci n’en ayant en général ni la volonté ni les compétences.

Certes, il est vrai qu’un interventionnisme excessif des collectivités pourrait conduire à une éviction des opérateurs, par exemple par assèchement du marché par la commande publique lorsque celle-ci est soustraitée dans des GFU (groupements fermés d’utilisateurs).

Toutefois, les projets qui commencent à émerger sur le territoire semblent plutôt s’orienter vers de nouveaux modèles de partenariat public-privé avec des opérateurs (délégations de service public subventionnées, affermage…), et non vers des exploitations directes par les collectivités. De plus, ils traduisent la préoccupation de l’appui à une plus grande ouverture du marché. Les collectivités sentent bien les limites à moyen terme de subventionner un seul opérateur même si cela peut paraître tentant pour des questions de rapidité de mise en œuvre. La plupart mettent explicitement en avant l’ouverture des plates-formes régionales construites à une grande diversité d’offreurs de services. Cette ouverture est d’ailleurs une condition indispensable à l’emploi de fonds publics.

Ainsi, on peut signaler qu’avant même la fin de la mise en œuvre de l’infrastructure par le Sipperec, plus de sept opérateurs en sont clients, rentabilisant de fait l’investissement.

Il n’est toutefois pas exclu que cette action fasse émerger de nouveaux acteurs sur les territoires venant tempérer le processus de concentration que nous avons connu ces derniers mois : d’ores et déjà se forment pour répondre aux appels d’offres des coalitions régionales alliant des entreprises de travaux publics, des opérateurs et des constructeurs.

Il se pourrait bien également qu’à l’instar de ce qui s’est là encore produit chez certains pays voisins moins centralisés que la France de nouveaux opérateurs locaux, agiles, moins contraints par certains impératifs de péréquation nationale de coût de cœur de réseaux et plus innovants voient le jour.

Conclusion

2003 est une période charnière où, après le constat de l’essoufflement d’un modèle de desserte du territoire laissé aux seules forces du marché, se dessinent, grâce aux évolutions législatives et réglementaires à venir, de nouvelles perspectives : de nouveaux outils de régulation favorisant notamment le dégroupage, et l’intervention des collectivités locales dans l’anticipation, l’accompagnement, le financement de projets de développement numérique paraît désormais inéluctable et souhaitable.

Cette intervention doit se faire en privilégiant le partenariat public-privé avec les opérateurs et les offreurs de services, dans des conditions d’emploi des fonds publics ouvertes et non discriminatoires, et peut donc être un espoir de renouveau pour les acteurs.

De plus, cette libération des énergies locales sera sûrement à l’origine du développement de nouveaux usages innovants. Dans ces conditions, elle nous semble aujourd’hui constituer une chance de redonner un second souffle à un secteur qui en a bien besoin.

_______________________________________________

1. Le L 1511–6 du CGCT fixe plusieurs principes :

– les collectivités territoriales peuvent, après une consultation publique destinée à recenser les besoins des opérateurs ou utilisateurs, créer des infrastructures destinées à supporter des réseaux de télécommunications ;

– les collectivités ne peuvent pas exercer les activités d’opérateur au sens du 15° de l’article L 32 du Code des Postes et des Télécommunications ;

– les infrastructures peuvent être mises à la disposition d’opérateurs ou d’utilisateurs par voie conventionnelle, dans des conditions objectives, transparentes et non discriminatoires (…). La mise à disposition d’infrastructures par les collectivités ne doit pas porter atteinte aux droits de passage dont bénéficient les opérateurs de télécommunications autorisés ;

– les dépenses et les recettes relatives à la construction, à l’entretien et à la location d’infrastructures (…) sont retracées au sein d’une comptabilité distincte.