Le management par la valeur totale : mieux gérer en situation de mondialisation

La mondialisation, la montée en puissance des pays émergents et les évolutions socioéconomiques des pays occidentaux constituent des changements profonds, qui remettent en cause les modèles de gestion traditionnels des entreprises.

La mondialisation accroît la concurrence, et la rapidité des échanges de biens et d’informations. La montée en puissance des pays émergents ouvre de nouveaux marchés d’importance considérable, mais qui demandent des adaptations spécifiques. Les évolutions des pays occidentaux conjuguent des exigences divergentes de qualité, de prix (low-cost, hard discount), de services et d’éthique (développement durable).

Dans ces conditions, les conséquences de décisions inadaptées sont de plus en plus lourdes, et les marges d’erreur tolérables de plus en plus faibles. Comment répondre efficacement à ces défis ?

Les problèmes des modèles de gestion traditionnels

La gestion courante d’une entreprise se traduit par une succession de décisions basées sur des calculs de gains ou de pertes potentielles liées à la décision envisagée : c’est la notion de valeur.

Le problème central est que les modèles de gestion traditionnels ne prennent en compte qu’une partie de la valeur réelle, généralement limitée aux données comptables. Or, les valeurs des éléments extracomptables ainsi ignorées sont généralement du même ordre de grandeur.

Les décisions prises dans ces conditions n’intègrent alors qu’une partie seulement de la réalité.

De plus, la comptabilité reflétant le passé, ces modèles de gestion habituels s’appliquent mal aux marchés en évolution rapide.

Enfin, la dimension stratégique, qui représente une valeur essentielle, est largement ignorée dans les systèmes décisionnels.

Ainsi, en appliquant avec la meilleure volonté les procédures de l’entreprise, les échelons exécutifs peuvent mettre en péril sa stratégie, par l’effet de décisions courantes divergentes avec celle-ci.

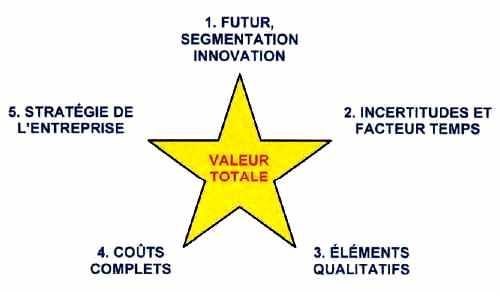

Plus généralement, l’expérience montre que les principaux éléments affectant la valeur, et insuffisamment pris en compte, sont le futur, la segmentation et l’innovation, les incertitudes et le facteur temps, les éléments qualitatifs, les coûts complets , la stratégie de l’entreprise.

1. Le futur, la segmentation et l’innovation

Sur les marchés émergents les évolutions sont très rapides et demandent non seulement des capacités de réaction adaptées mais aussi des capacités d’anticipation (cf. figure 1).

Par exemple, le marché chinois, déjà largement exportateur, devient rapidement compétitif dans le domaine des technologies.

Cette évolution des marchés s’accompagne simultanément d’une évolution de la segmentation des clientèles.

Ainsi, les automobiles proposées actuellement sur le marché chinois ne concernent qu’un faible pourcentage de la population : la classe riche et occidentalisée.

Or, au rythme de croissance de ce pays – le doublement tous les sept ans (et même si celui-ci diminuait) – le marché verra prochainement l’arrivée d’une classe moyenne représentant le marché de masse.

Les constructeurs auront-ils anticipé à temps les besoins de cette clientèle, qui constituera alors le plus grand marché mondial ? Les segmentations occidentales s’y appliqueront-elles ? Quels prix de revient devront avoir les produits ? Quels services devront être associés ?

Les entreprises qui auront su anticiper et traiter ces problèmes à temps auront de bonnes chances d’être les champions de demain.

Sur les marchés occidentaux, la relative stabilité est en réalité illusoire, et la faible croissance économique ne doit pas masquer d’importantes évolutions en profondeur, par exemple :

- l’évolution de certains segments de clientèle (seniors, jeunes, communautés, etc.),

- les exigences croissantes de qualité et de services,

- le développement rapide des offres à bas prix (compagnies aériennes low-cost, distributeurs hard discount),

- la course à l’innovation et au renouvellement des gammes, les nouveaux produits sont essentiels au maintien de la compétitivité.

2. Les incertitudes et le facteur temps

La rapidité d’évolution des marchés traditionnels, et leur instabilité dans les pays émergents, rendent l’horizon prévisionnel plus court et les prévisions elles-mêmes plus aléatoires.

Dans un tel contexte, les méthodes habituelles intègrent mal les données incertaines mais bien réelles, et qui devraient cependant être valorisées.

Généralement les décisions sont prises sur la base de quelques chiffres prévisionnels de base, peu discutés, mais dont tout découle. Il y aurait beaucoup à dire sur la » gestion par tableurs « , qui permet d’ajuster les hypothèses en fonction des résultats nécessaires à l’acceptation du projet présenté…

Malgré le dicton » le temps c’est de l’argent « , le facteur temps est également souvent ignoré en termes de valeur. Or, le retard comme l’avance dans la réalisation d’un projet, ou bien dans la mise sur le marché d’un produit, a bien une valeur.

Parfois, la rapidité de réaction de l’entreprise est cultivée comme une valeur, et à juste titre. Mais ne vaudrait-il pas mieux qu’elle soit utilisée pour s’adapter aux évolutions des marchés, plutôt que pour rattraper les erreurs de gestion ?

3. Les éléments qualitatifs

Ils sont peu ou pas pris en compte. Or, en termes de valeur, ils peuvent être largement aussi importants que les seules données quantitatives. Ainsi, par exemple :

- la qualité des ressources humaines : compétences, adaptation aux missions ou aux marchés… Combien de projets ont échoué à l’international, faute d’équipes ayant le profil ou l’expérience nécessaires ?

- la flexibilité commerciale ou industrielle, souvent évoquée, mais rarement prise en compte,

- l’intégration de l’éthique et du développement durable, qui pèsent de plus en plus sur l’image (travail des enfants), et dans les décisions (fonds éthiques, agences de notation, etc.).

4. Les coûts complets

À l’analyse, le calcul des coûts réels se révèle souvent très incomplet, ce qui conduit à des calculs de marge erronés, susceptibles d’ailleurs de fausser les décisions commerciales. L’expérience sur une cinquantaine de grands groupes de tous secteurs montre qu’environ 30 % des coûts sont ainsi ignorés.

De plus, les coûts sont généralement calculés à partir de données comptables donc résultant du passé, alors qu’ils sont susceptibles d’évoluer fortement et rapidement (exemple : l’informatique).

Enfin, ils sont souvent affectés par des clés de répartition discutables qui peuvent fausser la réalité économique, notamment dans le cas de produits nouveaux.

5. La stratégie de l’entreprise

Elle n’est généralement pas prise en compte dans les décisions de gestion courantes.

Quand une direction générale prend la décision stratégique de s’implanter dans un pays par exemple, ce qui constitue un investissement majeur, cette décision correspond à un pari, associé à un certain risque.

Ce risque ne peut être réduit que si les décisions de gestion ultérieures vont bien dans le sens de sa réduction, et donc l’intègrent en termes de valeur dans les processus décisionnels. Or, généralement il n’en est rien.

Ainsi, une succession de décisions prises à des niveaux d’exécution peut-elle aller à l’encontre de la stratégie décidée par une direction générale. Les mauvais résultats ou l’échec final seront imputés à la stratégie, mais en vérité, comment aurait-elle pu réussir si la convergence des décisions liées à sa mise en œuvre n’était pas assurée ?

Les principes d’analyse et d’action

Les observations précédentes conduisent à conclure que les décisions de gestion doivent être prises en fonction d’une notion de valeur élargie afin de couvrir au mieux la réalité : c’est la notion de valeur totale.

La valeur s’apprécie alors en fonction de cinq éléments, qui se complètent de manière cohérente (cf. figure 2). La méthodologie de mise en œuvre résulte d’un savoir-faire, et consiste schématiquement à :

- calculer la valeur par segment de marché en prenant en compte les segments futurs et l’innovation, car la production de valeur est spécifique à chaque marché ;

- probabiliser et valoriser les éléments décisionnels instables ou incertains, car leur bonne gestion est déterminante pour le succès. Calculer la valeur du temps ;

- valoriser les éléments qualitatifs en fonction de leur contribution complète au profit ;

- calculer les coûts en prenant en compte le futur et la réalité économique complète ;

- valoriser les choix stratégiques en intégrant leurs impacts sur l’opérationnel.

Cette notion de valeur totale est au cœur d’une approche innovante des systèmes de gestion : le Management par la valeur totale : MVT.

Figure 2

Les éléments constitutifs de la valeur totale

À la différence d’autres approches (Balanced Scorecard par exemple), la méthode MVT n’utilise pas d’indicateurs, mais valorise en unités monétaires tous les éléments contribuant à la valeur.

Sa ligne directrice : collecter systématiquement tous les facteurs de marge, les chiffrer, les hiérarchiser, les développer.

La démarche MVT est latérale pour prendre en compte simultanément et de manière cohérente les aspects stratégiques et les aspects opérationnels : tous deux contribuant au profit.

Cette approche par la valeur totale permet de mieux cerner la réalité, et donc d’effectuer des choix plus pertinents.

La meilleure compréhension de la création réelle de valeur permet d’aller à l’essentiel, et généralement de simplifier les méthodes de gestion.

Elle permet enfin d’assurer la convergence nécessaire entre les décisions opérationnelles et la stratégie de l’entreprise.

Un cas concret : l’implantation d’un constructeur automobile sur un marché émergent

Il y a quelques années, ce constructeur automobile européen a pris la décision stratégique de s’implanter sur un grand marché émergent. Il y a investi des sommes importantes, mais ses résultats se traduisent par de lourdes pertes sur ce marché.

Les usines doivent choisir entre importer les pièces ou les faire fabriquer par des sous-traitants locaux. L’enjeu est important car le coût des pièces représente 70 % du prix de revient d’un véhicule.

Dans la plupart des cas, l’achat local d’une pièce à un sous-traitant nécessite un investissement financé par le constructeur (un moule par exemple). En contrepartie, la pièce fabriquée localement est moins chère que la pièce importée d’Europe. Elle n’est pas soumise aux risques monétaires ou autres, et son délai d’approvisionnement est beaucoup plus court.

L’application de la méthode MVT a permis de mettre en évidence des distorsions entre la décision stratégique du groupe : s’implanter sur ce marché de manière rentable, et les décisions de gestion courante, prises conformément aux procédures internes par les échelons exécutifs.

Classiquement, la décision de fabriquer localement ou d’importer est prise en calculant la » Valeur actualisée nette » (VAN).

La VAN compare le montant de l’investissement avec les gains nets actualisés qu’il apportera sur une période donnée. Si la VAN est positive le projet est adopté, sinon il est rejeté.

Les calculs sont effectués localement, puis transmis au siège européen, pour examen et décision.

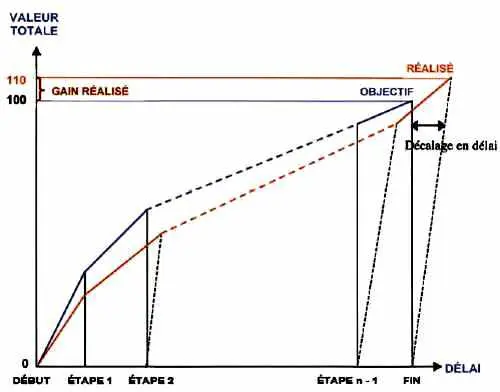

Figure 3

Exemple de suivi de gestion d’un projet par la valeur totale

Cette procédure est appliquée pour chaque pièce. Sachant qu’un véhicule compte environ 2 500 pièces, il n’est pas étonnant que leurs achats locaux aient évolué lentement depuis la construction des usines, avec pour conséquence des prix de revient trop élevés. Ce retard illustre l’importance du facteur temps évoqué précédemment.

L’analyse a également montré que de nombreux coûts liés aux pièces importées étaient sous-estimés : coûts de déballage et stockage, fins de série, coût du besoin supplémentaire en fonds de roulement, etc. Le total de ces coûts non pris en compte s’est avéré représenter 30 % des coûts totaux, ce qui conduisait à poursuivre l’importation de pièces européennes coûteuses.

Des éléments qualitatifs importants, comme la flexibilité commerciale et la flexibilité industrielle, n’étaient également pas valorisés.

Ainsi, le délai d’approvisionnement des pièces importées, supérieur de deux mois à celui des pièces locales, pénalisait la réactivité, entraînant des coûts supplémentaires : coûts des ruptures d’approvisionnement et de dépannage par avion, conséquences chiffrables d’une flexibilité insuffisante.

Les incertitudes sur des données essentielles, comme les quantités à produire ou l’horizon prévisionnel, n’étaient également pas traitées. Ces éléments doivent être probabilisés et leurs incidences valorisées.

Enfin, la stratégie du groupe n’était pas prise en compte dans les calculs à la pièce. Or, les investissements réalisés, et les enjeux, permettent de déterminer une » valeur actuelle » du projet d’implantation dans le pays. Les décisions d’investissement courantes peuvent alors être corrigées d’une valeur d’option intégrant les risques et les espérances des décisions stratégiques.

Finalement, cette démarche a montré que les coûts réels des pièces importées étaient très largement sous-estimés, leur surcoût total pour un seul modèle représentant environ 50 % des investissements réalisés sur la période considérée.

Ainsi, l’application des procédures classiques conduisait à freiner la stratégie d’implantation sur ce marché important, et à la compromettre, tout en générant de lourdes pertes.

La méthode MVT a également permis de simplifier les procédures en regroupant les pièces en catégories homogènes par rapport à leurs modes de gestion.

Ainsi, les 2 500 pièces d’un véhicule justifiant un calcul de rentabilité complexe se réduisent à une centaine de classes de pièces, pour lesquelles les décisions d’investissement peuvent être prises beaucoup plus rapidement et simplement.

Quelques domaines d’applications

La méthode MVT d’approche par la valeur totale est très générale et concerne tous les secteurs de l’entreprise. Par exemple :

La gestion des projets, des innovations et des innovateurs

Les projets sont essentiels à la pérennité des entreprises, mais généralement si leurs structures sont bien adaptées à la gestion quotidienne, elles le sont moins à la gestion des projets, qui demandent l’intervention de différentes directions, et nécessitent un management » transversal « .

De plus, les responsables des projets sont généralement mal formés à ce type de gestion.

L’approche par la valeur totale permet de chiffrer le projet en valeur, celle-ci passant schématiquement de 0 % à son début à 100 % à sa réalisation finale.

Chaque étape correspond à l’obtention d’une valeur intermédiaire.

Il est ainsi possible de fixer à chaque responsable des objectifs en termes de valeur et d’en gérer la réalisation d’une manière beaucoup plus efficace pour l’entreprise.

La valorisation du temps notamment permet de gérer plus efficacement les plannings et les moyens.

La figure 3 montre l’exemple d’un projet dont la réalisation finale a été décalée par rapport à l’objectif initial, mais dont la bonne gestion a conduit à une valeur totale plus grande pour l’entreprise.

La réduction intelligente des frais généraux et les restructurations

La réduction des frais généraux permet de réaliser des économies, ou de dégager des budgets réutilisables, mais ces actions sont à mener avec discernement. En effet :

- certaines activités inscrites en frais généraux (les services, par exemple), produisent une marge qui peut être forte,

- d’autres contribuent aux ventes (catalogues, publicité), ou à la qualité perçue par les clients, ou encore créent une différenciation positive.

Pour être efficace, et ne pas sacrifier le moyen terme au court terme, une action de réduction des frais généraux ne doit pas se baser sur les seuls coûts, mais rapprocher ceux-ci de la valeur réelle qu’ils créent : c’est la notion de valeur résultante.

La méthode MVT permet de déterminer ces valeurs résultantes, et de mettre ainsi en œuvre un programme de réduction de frais généraux accroissant de manière durable la valeur de l’entreprise.

Cette méthode s’applique plus généralement aux problèmes de restructuration ou de rentabilisation d’activités.

Elle permet de clarifier, par exemple :

- les processus de création de valeur par les différents départements de l’entreprise, et donc d’analyser précisément les sources réelles de pertes et de gains,

- l’adéquation entre les valeurs des produits ou services proposés et les valeurs demandées par les clients (surqualité ou services inutiles par exemple).

Ces éléments permettent d’élaborer un plan de restructuration et de retournement.

Les tableaux de bord et le pilotage de l’entreprise

Dans de nombreux cas, les tableaux de bord apportent de trop grandes quantités d’informations, souvent peu exploitables de manière opérationnelle.

L’approche par la valeur totale permet de déterminer quels sont les réels leviers d’action, quelles sont leurs influences sur les résultats et les performances, en termes de valeur pour l’entreprise. La même démarche aide à fixer les objectifs, et à mobiliser les ressources humaines.

Cette approche permet également de simplifier les tableaux de bord, en ne conservant que les éléments ayant réellement une incidence sur la valeur, et relevant du domaine décisionnel des responsables concernés.

Les tableaux de bord traduisent alors réellement la valeur créée, ses différentes composantes, et permettent de piloter plus efficacement l’entreprise, tout en gérant mieux les responsabilités et les objectifs.

Conclusion

L’intérêt de la démarche MVT est de prendre en compte de manière chiffrée la totalité des éléments qui constituent la valeur.

Elle s’applique avec succès :

- soit au niveau des systèmes pour piloter efficacement l’entreprise et assurer la mise en œuvre cohérente de sa stratégie,

- soit au niveau des activités pour gérer les innovations, et pour accroître les performances des grandes fonctions de l’entreprise (commercial, production, achats, informatique, gestion de projets, services, etc.).

Elle permet enfin de fixer à tous des objectifs cohérents et des tableaux de bord liés à la valeur.

Chaque entreprise peut tirer parti de cette démarche d’accroissement des profits.

Le Management par la valeur totale permet de mieux gérer les incertitudes, d’assurer la convergence de la stratégie avec l’opérationnel, de rassembler les énergies, et de fonder les décisions de gestion sur une approche plus complète et plus objective de la réalité économique.

Cette méthode éclaire les décisions, simplifie les systèmes, et permet un pilotage axé sur un accroissement continu et durable de la valeur de l’entreprise.