Les actifs immatériels, sources de différenciation et de développement

« Quand j’étais patron de Carnaud, j’ai fait de la valorisation de l’immatériel sans le savoir. Au-delà du chiffre d’affaires et des bilans financiers, j’avais fait valoir que la vraie valeur de l’entreprise tenait à la force de son organisation et au dynamisme de son portefeuille clients. Mais j’étais incapable de le mesurer. »

J.-M. Descarpentries, président de l’Observatoire de l’Immatériel, lancé le 2 février 2007

Quelques définitions

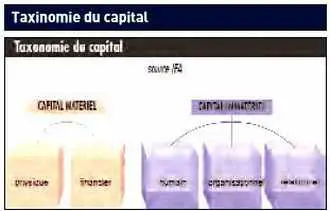

Les actifs immatériels sont nombreux : la marque, la réputation, le portefeuille clients, le réseau de fournisseurs, les actionnaires, les brevets, le savoir-faire interne, le mode d’organisation, le système d’information… et chaque fonction ou division de l’entreprise en est dépositaire d’une partie. Plutôt que d’inventer une nième définition, reprenons celle de l’IFA (International Federation of Accountants) qui nous semble très pertinente. Elle distingue trois composantes :

- le capital humain : les compétences individuelles, l’expérience et le savoir-faire collectif, mais aussi la personnalité du dirigeant, la présence d’hommes clés… » tout ce qui est dans la tête des employés de l’entreprise « . Cette composante exprime la capacité de l’entreprise à créer de la valeur et à la pérenniser par la connaissance et la motivation.

Pour Jack Welch1 » Il est beaucoup plus important d’avoir la bonne personne au bon endroit que de développer une stratégie. » Voilà qui montre la valeur de l’actif immatériel qu’est le capital humain !

- le capital organisationnel : les brevets, les procédures, la structure, le système d’information, les bases de données, les valeurs, la culture, le mode d’organisation… » tout ce qui reste dans l’entreprise à la fin de la journée « . Il exprime la capacité de l’entreprise à créer de la valeur et à la pérenniser par ses processus et son potentiel de renouvellement et de développement de business ;

- le capital relationnel : les clients, les fournisseurs, la marque, la réputation, les réseaux, les actionnaires, les régulateurs… » tout ce qui relie l’organisation à son environnement « . Il exprime la capacité de l’entreprise à créer de la valeur et à la pérenniser dans ses relations avec les partenaires extérieurs.

Les actifs immatériels, une source inégalée de singularité

Les processus classiques de réflexion stratégique amènent à se benchmarker au monde extérieur. La tendance naturelle au mimétisme prend alors le dessus : elle pousse à vouloir être à l’excellence en référence aux compétiteurs, à éliminer la diversité, les aspérités et à traiter la singularité en dernier, en cantonnant la différenciation à un sujet de communication. Mais c’est prendre le risque de commettre des erreurs stratégiques. Par exemple, lorsque Fiat, sous la pression du marché, mène son plan de restructuration et cède Ferrari, dans une logique de recentrage, il perd un patrimoine majeur de technologie et d’imaginaire d’entreprise qu’il est obligé de racheter ensuite au prix fort.

La singularité, au contraire, remet en cause les règles du jeu, grâce à une différence intrinsèque, difficilement copiable. Les bénéfices sont nombreux : imposer son propre terrain de jeu aux concurrents, créer des nouveaux marchés, renforcer durablement les barrières à l’entrée, attirer les meilleurs talents… Mais où une entreprise peut-elle puiser ses singularités ?

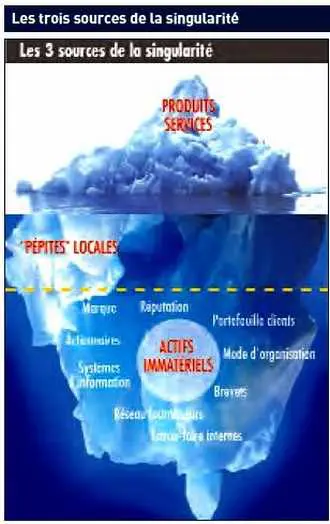

Trois sources de singularité

Trois types de sources sont à explorer : les produits et services, les pépites locales et… le patrimoine immatériel. Première source de singularité, la plus évidente mais aussi la plus ardue à exploiter : les produits et services commercialisés

La tendance naturelle au mimétisme prend le dessus

Si cette voie est évidente, vouloir s’y attaquer, c’est choisir la face nord ! Trois conditions sont à réunir pour réussir : un lien fort entre la stratégie et la R & D, une innovation large sur tous les paramètres de l’offre pour augmenter les barrières à l’entrée, la vitesse et la puissance d’action pour maintenir l’écart par rapport aux concurrents. Conserver une singularité fondée sur des bases techniques suppose une forte capacité à maintenir le rythme dans une course technologique ou industrielle. Nombreux sont les exemples de grandes entreprises ou de PME qui peinent à conserver un avantage concurrentiel pérenne grâce à leurs produits et services.

Deuxième source de singularité, plus accessible mais peu exploitée : les pépites locales

Deuxième source de singularité, plus accessible mais peu exploitée : les pépites locales

Cette source se dissimule aux yeux des états-majors des grandes entreprises. Il existe parfois d’étonnantes différences de performance entre deux filiales ou deux régions géographiques. Dans ce cas, le réflexe est d’envoyer un escadron d’auditeurs visiter les entités déficientes et de leur appliquer le remède des » bonnes pratiques « . À l’inverse, peu d’entreprises missionnent des équipes pour comprendre ce qui fait la différence et la spécificité locale. Pour cela il faudrait former des chercheurs de pépites locales.

Or l’exploitation de cette source de singularité est significativement rentable. Par exemple, chez un industriel de produits de grande consommation, nous avons pu identifier en Amérique centrale un savoir-faire spécifique de commercialisation qui, transposé en Asie, permet de vendre à des milliers de consommateurs sans passer par la grande distribution.

Pour réussir à repérer et exploiter ce type de savoir-faire, il faut un style de management qui incite les acteurs à faire remonter les pépites et lutte contre ceux plus enclins à pratiquer le désherbant total. Après les cercles de qualité des années quatre-vingt, nous devrions inventer les cercles de singularité.

L’avantage de travailler les pépites locales ? Un bénéfice important avec un investissement faible puisque le développement s’appuie sur une force intrinsèque de l’entreprise… tout en restant discret vis-à-vis de la concurrence.

Dernière source de singularité, invisible aux non-avertis : le patrimoine immatériel de l’entreprise

Cette source ne se trouve pas sur l’étagère. C’est la partie immergée de l’iceberg, non exposée aux yeux des benchmarkers et malheureusement parfois méconnue des dirigeants eux-mêmes. Constituée par l’ensemble des actifs immatériels, elle représente un gisement extraordinaire car propre à chaque entreprise et à même d’asseoir une différenciation stratégique durable.

Virgin est un exemple emblématique d’une gestion d’actifs immatériels qui transcende la notion de cœur de métier. Virgin intervient dans des marchés sans lien les uns avec les autres (avion, train, téléphonie, distribution, etc.) tout en développant une singularité unique en son genre, nourrie par le personnage de Richard Branson et de ses exploits personnels, dont le mot d’ordre peut être résumé par repousser les limites et s’affranchir des idées communément partagées.

Les actifs immatériels se cachent sous de multiples formes. Par exemple, pour un réseau de magasins de proximité dont le marché de base se porte mal (baisse à court terme, faibles perspectives de redressement à moyen terme), nous avons réalisé un inventaire de son patrimoine par des méthodes diverses : analyse de l’identité de marque, visite des points de vente, interviews pour comprendre les savoir-faire dans tous les domaines. Il en ressort que l’un des plus beaux actifs réside dans le modèle managérial – à savoir, la capacité à gérer les hommes dans de larges réseaux -, un domaine presque oublié à force d’être vécu comme une seconde nature. Pourtant ce domaine représente une force de différenciation qui ainsi considérée élargit le champ des possibles et permet d’envisager des diversifications.

Une refonte d’architecture industrielle

Dans l’industrie de process, un producteur de biens de grande consommation révise sa stratégie industrielle : quels sites pérenniser, quels sites fermer ? Tous les esprits sont préparés à la pérennisation d’une grosse usine qui affiche de très bons résultats opérationnels.

Pourtant après analyse des actifs immatériels de chacun des sites, cette usine présente de gros problèmes de pérennisation, dus à des contraintes environnementales et à une capacité d’extension limitée. Alors que l’un des autres sites, peut-être moins performant à date, a de bien meilleurs » atouts immatériels » sur lesquels l’entreprise peut investir durablement.

Une réflexion sur la stratégie multicanal

Une grande compagnie aérienne s’interroge sur la manière de redéfinir son modèle multicanal. L’utilisation du canal de vente en face à face, très coûteux, est fortement remise en cause. Ce premier réflexe est contré par une meilleure compréhension des atouts de ce canal : l’importance du rôle de conseil, la capacité à prescrire des offres à plus forte valeur ajoutée, le besoin de réassurance ou le besoin de services de certaines catégories de clients… Ne pas utiliser cette singularité (le réseau physique de points de vente) aurait conduit la compagnie à adopter, par mimétisme, le même modèle que ses concurrents et à se retrouver dans l’incapacité d’expliciter et de vendre la singularité de son offre.

Une fusion-acquisition

En 1995, Cisco rachète, au prix de 97 millions de dollars, Crescendo, une entreprise dont le chiffre d’affaires annuel est de 10 millions de dollars. Un an après, Cisco réalise le score impressionnant de 500 millions de dollars dans la vente de produits Crescendo : la combinaison des deux technologies et des deux bases de données clients avait permis une croissance des ventes imprévisible pour le Crescendo de l’époque.

Prendre en compte ses actifs immatériels peut tout changer

Les effets de leviers financiers liés à l’exploitation opérationnelle des actifs immatériels sont parfois impressionnants (voir encadré).

Nous devrions inventer des cercles de singularité

Comme l’ADN pour l’être humain, les actifs immatériels recèlent les potentialités de l’entreprise. Ce sont eux qui nourrissent les singularités. C’est en eux qu’est inscrite l’identité de l’entreprise… ils en constituent, en quelque sorte, le génome. Les actifs immatériels conservent les traces des stratégies passées et les faire évoluer demande du temps, de l’énergie et des investissements non négligeables.

Toute vision ou stratégie devrait de ce fait s’appuyer sur la compréhension du patrimoine immatériel – pour mettre en avant les singularités, développer les atouts de l’entreprise, savoir choisir les actifs à mettre en exergue… – et ne pas prendre le risque d’en éliminer.

Deux étapes

Intégrer cette réflexion dans l’élaboration d’une stratégie requiert deux étapes :

1. Capturer les actifs immatériels au démarrage de la réflexion stratégique

Construire la vision de l’entreprise demande traditionnellement une première phase d’ouverture : regarder à l’extérieur, écouter les équipes, etc. Intégrer la dimension du patrimoine immatériel nécessite d’aller un cran plus loin dans l’écoute et l’introspection : utiliser des compétences extérieures (un sémiologue pour apporter un nouveau regard sur le territoire de la marque, un sociologue pour analyser les interactions entre les équipes, etc.) ; instaurer, au besoin, une » journée du patrimoine immatériel » pour offrir à chacun l’occcasion d’exprimer sa perception des atouts de l’entreprise… En tout cas, sur chaque type d’actifs, il est possible de construire une grille d’analyse et de prendre le recul nécessaire à la recherche des » atouts et faiblesses structurels « . Pour chacun d’entre eux, deux natures de questions :

– sont-ils distinctifs (spécifiques à l’entreprise, non copiables), transposables (universels), pérennes, compétitifs (créateurs de valeur) ?

– sont-ils exploitables et suffisamment exploités à ce jour ?

2. Mettre en scène les » porteurs de gènes »

Une vision ne sert à rien si elle n’est pas diffusée aux équipes. Mais c’est encore plus vrai dans le cas des actifs immatériels. Car l’objectif est bien que les singularités soient au final incarnées par les équipes et concrétisées dans les produits et services offerts par l’entreprise.

Par exemple, Jean-Luc Gardaz, directeur général de Saint-Gobain Weber, explique que c’est la singularité du métier et de l’organisation de sa société qui permet de maintenir son leadership, alors que ses produits sont si facilement copiables par ses concurrents. Ses actifs immatériels, porteurs de singularité, se forment à travers la connaissance intime des besoins de la clientèle, de l’évolution des techniques de la construction, de l’évolution des habitudes d’utilisation des produits dans leurs applications. Il confie aussi que c’est grâce à une démarche originale de l’entreprise que le management puis les équipes ont compris et portent, en interne et aux yeux des clients, les valeurs de la marque, les singularités du métier.

Une affaire de stratégie mais aussi de dynamique managériale

Si l’on est convaincu que les actifs immatériels représentent une force considérable de singularité sur le marché, qu’ils nécessitent d’être identifiés, exploités, développés, en lien avec la stratégie de l’entreprise et la vision de l’équipe dirigeante, il s’agit donc de les mesurer et d’établir les indicateurs de pilotage appropriés.

Les actifs immatériels recèlent les potentialités de l’entreprise

Nombreux sont ceux qui y réfléchissent déjà. L’Observatoire de l’Immatériel, créé en 2007, s’est d’ailleurs fait une vocation de diffuser les bonnes pratiques en termes de tableau de bord. Mais, là encore plus qu’ailleurs, il est difficile de définir les indicateurs génériques qui conviendront à tous. La valeur du tableau de bord de l’immatériel se trouve dans la bonne adéquation avec la stratégie de l’entreprise et dans l’identification des » gènes » porteurs de sa singularité.

Dès lors, comment provoquer la prise de conscience collective de l’existence et de la valeur des actifs immatériels ? Comment offrir aux managers de nouvelles grilles de lecture pour qu’ils s’approprient de nouveaux indicateurs de pilotage ? Les actifs immatériels ouvrent un autre champ à explorer, celui de la dynamique managériale à même de faire porter les stratégies de différenciation par toute l’entreprise.

1. Jack Welch, président-directeur général de General Electric de 1981 à 2001.

Commentaire

Ajouter un commentaire

Merci de cet article. Pour quantifier ces Actifs immatériels http://www.sharingvalue.fr

Pour ceux et celles qui souhaitent approfondir le sujet, je signale les parutions à venir :

N° Spécial (fin 02⁄19) sur les Immatériels publié par la Revue du Financier

Evaluer le capital immatériel des entreprises (04÷19) Attali – Bellanger- Ouziel édité par la Revue Banque