Les nouveaux Japonais

Que faire face à l’inexorable montée en puissance des grands groupes chinois qui se manifeste dans tous les secteurs industriels, y compris dans les domaines de pointe ? Se défendre, attaquer ou s’allier ? Le développement de la Chine, soutenu par un énorme marché intérieur, s’apparente plus à celui des États-Unis jusqu’en 1950 qu’à celui du Japon de l’après-guerre : les nouveaux Japonais sont en fait de nouveaux Américains.

REPÈRES

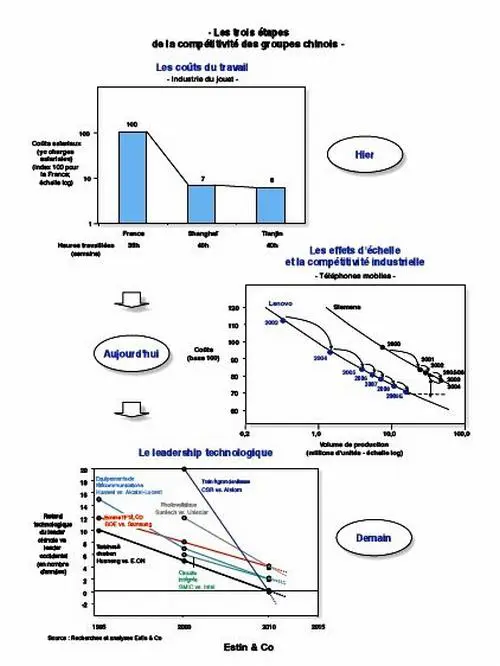

On les voyait hier petits industriels sous-traitants à bas coûts de facteurs ; ce sont aujourd’hui des grands groupes mettant en œuvre des processus industriels modernes, faisant jouer les effets d’échelle et concentrant leurs marchés, secteur par secteur ; ce seront demain les leaders technologiques mondiaux dans de nombreuses activités : les grands leaders chinois reproduisent avec quarante ans de décalage l’évolution des grands groupes japonais.

Qui se souvient que dans les années cinquante les groupes japonais étaient surtout connus pour leurs exportations textiles » de mauvaise qualité « , dans les années soixante pour leurs stratégies de dumping, dans les années soixante-dix pour leurs stratégies de conquête de parts de marché permises uniquement par leurs bas taux d’intérêt. Il a fallu attendre les années quatre-vingt pour reconnaître les avantages compétitifs du Japon en termes de coûts et de productivité industriels, de gestion de la qualité et d’innovation technologique.

Les » petits » producteurs japonais sont devenus de grands groupes mondiaux

Le développement des volumes dans les années soixante, soixante-dix et quatre-vingt pour les uns et les autres, d’abord sur le marché domestique puis sur le plan mondial, a permis la mise en oeuvre d’effets d’échelle et d’outils de production avec pour conséquence l’augmentation massive de la compétitivité malgré la hausse des coûts de facteurs. Il s’est accompagné d’une amélioration significative de la qualité des produits pour pouvoir pénétrer les marchés extérieurs en l’absence de réseaux de réparation ou de maintenance. Il s’est enfin traduit dans les années quatre-vingt-dix et deux mille par des positions de leadership mondial, en volume, en valeur et en technologie, avec des innovations de rupture (par exemple dans les systèmes hybrides pour Toyota).

Retour vers le futur

Dans les années cinquante, Toyota était un petit fabricant de camions et de bus à bas coûts, travaillant en petites séries. Panasonic était un fabricant de bicyclettes d’entrée de gamme. Honda était le spécialiste des tondeuses à gazon.

Les petits producteurs japonais du textile, de la mécanique ou de l’appareillage électrique d’hier sont aujourd’hui les grands leaders technologiques mondiaux dans la fibre de carbone, l’automobile, la fibre optique, les câbles superconducteurs ou des composants critiques des circuits imprimés.

Les grands groupes chinois suivent un développement similaire. Leur base de compétitivité et leur modèle de développement actuels ne sont pas ceux d’il y a dix ans. Et leur base de compétitivité dans dix ans sera fortement différente de celle d’aujourd’hui.

Hier, les coûts salariaux

Depuis le milieu des années quatre-vingt-dix, un tissu de PME chinoises s’est développé dans les textiles et l’habillement d’entrée de gamme, le petit électroménager, l’électronique ou la mécanique de base. Il est fondé sur des coûts du travail 7 à 17 fois plus faibles que les coûts occidentaux (charges sociales comprises et corrigés des différences de productivité).

Nos nouveaux Japonais sont en fait de nouveaux Américains

Ces PME travaillent essentiellement en sous-traitants de grands donneurs d’ordre, concepteurs et designers occidentaux, sans capacité de développement commercial et marketing. Les produits issus de ce système de production arrivent aujourd’hui en Europe avec des avantages de coûts de 20 à 40 % (après coûts de transport) suivant les secteurs.

Cet avantage diminuera bien évidemment au fur et à mesure de la montée du niveau de vie moyen de la population chinoise, mais il ne disparaîtra pas à l’échelle d’une génération.

Aujourd’hui, l’échelle et la compétitivité industrielles

Dynamique des coûts salariaux

Selon les scénarios les plus probables, les coûts salariaux chinois moyens ne rejoindront les coûts salariaux occidentaux que vers 2050 ou 2070 aux taux de change actuels ou un peu plus rapidement selon la vitesse de réévaluation du yuan. À titre de comparaison, les salaires japonais ont mis quarante ans (de 1950 à 1990) pour rejoindre ou dépasser les salaires occidentaux. Les salaires sud-coréens ont mis cinquante ans pour rejoindre un niveau équivalent à 80% (en moyenne) des salaires occidentaux aujourd’hui.

Le tissu de PME est toujours une réalité mais, depuis le milieu des années 2000, émerge un ensemble de grands groupes industriels qui concentrent leurs secteurs d’activité, développent des outils industriels modernes, bénéficient d’effets d’échelle sans précédent compte tenu de la taille (actuelle et future) du marché intérieur et de la part de la production mondiale capturée par la Chine.

Ils se dotent d’outils de recherche, de développement de produits, de développement commercial, de marques propres et de stratégies d’accès direct au marché, à l’intérieur et à l’extérieur de la Chine. Dans tous les segments de production de coeur de marché, et malgré la hausse inéluctable des coûts salariaux, la compétitivité des leaders chinois va s’accroître très fortement au cours des prochaines années, compte tenu de ces effets d’échelle, au rythme de la croissance et de la concentration du marché chinois. Elle ne diminuera pas comme on l’espère en Occident.

Demain, l’innovation technologique

Compétitivité et croissance

Les grands groupes chinois croissent entre 20 et 50 % par an selon les secteurs, alors que leurs concurrents occidentaux croissent entre 2 et 15 % par an (au mieux). Avec ces différentiels de croissance, la bataille de la compétitivité industrielle dans les industries de masse sera forcément gagnée par les leaders chinois, indépendamment de tout avantage de coûts des facteurs.

La technologie suit inéluctablement le leadership industriel et – en retour – le soutient. Les leaders chinois avaient en moyenne dix à quinze ans de retard suivant les secteurs industriels sur les leaders occidentaux dans les années 1995. Ils avaient cinq à dix ans de retard en 2000. Ils ont aujourd’hui deux à quatre ans de retard suivant les secteurs et sont leaders dans certains d’entre eux.

Les leaders chinois reproduisent l’évolution historique des grands groupes japonais

D’ici huit à dix ans, les leaders chinois seront leaders ou proches du leadership technologique dans la construction aéronautique, l’automobile, le nucléaire, le photovoltaïque, les équipements de télécommunications, les centrales thermiques, les navires de forage, la construction ferroviaire…, dans tous les grands domaines industriels que les pouvoirs publics occidentaux pensent pouvoir sanctuariser (les industriels sont plus lucides).

La Chine est devenue, par exemple, le premier producteur d’écrans de télévision plats en moins de cinq ans et représente aujourd’hui 80% de la production mondiale dans ce domaine. Le leader chinois BOE avait quinze ans de retard technologique sur Philips en 2004. Il n’a plus que deux ans de retard aujourd’hui face au leader technologique Samsung (qui lui-même a largement dépassé Philips dans ce domaine).

Une dynamique prévisible

Leader chinois dans les télécommunications

Huawei était un petit producteur local de digital Switch et de PBX en 1995 sans part de marché hors de Chine. C’est aujourd’hui un des trois grands mondiaux des équipements de télécommunications avec 70% de son chiffre d’affaires hors de Chine, une part de marché mondiale de 18% et une croissance de 30% par an.

Les leaders chinois reproduisent l’évolution historique des grands groupes japonais. Leurs évolutions à terme sont prévisibles.

Les petits sous-traitants sans accès direct au marché développent aujourd’hui des produits et des technologies, déposent des brevets, créent leurs marques et deviennent des acteurs mondiaux. D’une compétitivité uniquement basée sur les coûts du travail, ils passent à une compétitivité basée sur les échelles et les séries de production, les processus industriels avancés et les innovations technologiques.

Aux produits de faible qualité succèdent des produits de haute qualité et technicité. Les industries à faible valeur ajoutée (textile, commodités industrielles) font place à des industries à forte valeur ajoutée et contenu technologique (télécommunications, construction aéronautique, nucléaire).

Que faire ?

Pour les groupes occidentaux, se battre et gagner, bien sûr.

Les groupes occidentaux qui considèrent que leur problème fondamental est une lutte inégale avec des petits concurrents chinois ne respectant pas les normes de qualité, travaillant dans des conditions » grises « , et copiant sans vergogne les innovations occidentales ont déjà perdu la partie. Ils ne voient pas que la vraie lutte sera bien plus redoutable, sur leurs propres bases de compétitivité actuelles, avec des outils industriels performants, des produits dont la qualité s’améliorera, et sur la base de technologies de plus en plus innovantes. La lucidité, l’analyse froide des réalités et la prise au sérieux des concurrents constituent la moitié d’une stratégie gagnante, en défense comme en attaque.

La défense, l’attaque… et les alliances

Pour les grands leaders occidentaux ou les acteurs de niche, le pire est le moins probable.

En défense

Focalisation des investissements en Chine

Les marchés européens et américains ne seront pas toujours dans l’intérêt stratégique des grands leaders chinois. Pourquoi diluer ses ressources à croître dans des marchés mûrs, où la concurrence est exacerbée, les positions concurrentielles bien établies, plutôt que dans des secteurs où la croissance du marché chinois est de 15 à 25 % par an pour encore dix à quinze ans, où les marchés ne sont pas encore fortement concentrés et où les leaders peuvent encore croître de façon rentable à 25 ou 30% par an ?

Les développements de Huawei, Haier, Sinopec, CNCC, Chalco, Lenovo, Harbin Power, CSR… dans le monde sont les signes avant-coureurs de développements plus massifs de grands leaders chinois à l’international ; d’abord dans les marchés « périphériques » (Afrique, Moyen- Orient, Brésil, Indonésie) puis au cœur des marchés américains et européens.

À la différence des leaders japonais qui n’avaient pas d’alternative à des stratégies de gains de parts de marché mondiales pour bâtir leur compétitivité industrielle, les groupes chinois ont un marché interne gigantesque en croissance forte et longue. L’intérêt stratégique de nombre d’entre eux est d’abord de gagner sur ce marché.

Les groupes chinois ont un marché interne gigantesque en croissance forte et longue

Pas de se diluer dans des marchés occidentaux aujourd’hui sans croissance, au risque de se laisser dépasser sur leur marché local par des concurrents chinois ou occidentaux plus rapides et plus focalisés. Pour ceux qui s’y aventureront, la conquête des marchés américains ou européens n’est pas assurée. Le développement dans les cœurs de marché de milieu de gamme sera lent et difficile, non pas à cause des niveaux de qualité nécessaires (qui seront vite atteints) mais par les produits spécifiques, modèles d’activités adaptés, marques propres, petites séries fluctuantes, forces commerciales multiples, niveaux de service différenciés, approches fines et segmentées qu’il faudra mettre en oeuvre avec la complexité qui en résulte. La bataille stratégique en Chine est une guerre de mouvement. C’est devenu au contraire une guerre de tranchées aux États-Unis et en Europe, qui requiert des compétences différentes et n’offre plus la même valeur.

Les acquisitions (coûteuses s’il s’agit de leaders, risquées s’il s’agit d’acteurs marginaux) seront un moyen difficilement contournable pour les acteurs chinois d’accélérer leur pénétration des marchés occidentaux. Créeront-elles vraiment de la valeur ?

En attaque

Opportunités de croissance en Chine

KFC est aujourd’hui le leader de la restauration rapide en Chine avec 3 milliards de dollars de chiffre d’affaires, 3000 points de vente et une croissance de 27% par an. Coca-Cola y est leader dans les sodas avec 50% de part de marché ; Colgate Palmolive y est leader avec 30% de part de marché dans les produits d’hygiène dentaire ; AMD avec 55% de part de marché dans les microprocesseurs ; Schneider avec 20% de part de marché dans des équipements basse tension.

Contrairement aux idées reçues, et à la différence du marché japonais, le marché chinois est ouvert, même s’il est férocement concurrentiel. Il est rentable pour des leaders. Les groupes occidentaux ont une opportunité qu’ils n’ont jamais eue lors de la croissance du marché japonais dans les années cinquante à quatre-vingt : se développer sur le marché chinois, y établir des positions de leadership, attaquer les concurrents chinois sur leurs propres marchés, acquérir des entreprises chinoises avant que celles-ci ne deviennent des concurrents trop puissants.

Le développement du marché chinois est en fait une des plus grandes opportunités économiques des soixante dernières années pour les leaders occidentaux, en tout cas pour ceux d’entre eux qui en ont l’ambition, les moyens (très élevés), dans la durée (longue), et avec les modèles d’activité et les capacités d’exécution (adaptés). Ils y ont certes des handicaps mais pas de désavantages rédhibitoires du fait de leur origine.

La bataille stratégique en Chine est une guerre de mouvement

Ce développement s’accompagne de potentiels de développements similaires dans des pays « périphériques » majeurs (Inde, Brésil, Russie, Arabie Saoudite, Indonésie). Les grands leaders chinois, comme les grands leaders occidentaux, ne pourront tout faire. Il faudra faire des choix. Compte tenu de la multiplicité des opportunités de croissance (à l’échelle mondiale), rien n’est donc perdu… ni gagné pour les grands leaders occidentaux. La vraie bataille se jouera sur les marchés et les pays en forte croissance. Pas dans les économies du passé. Le véritable enjeu est donc l’allocation de ressources dans un monde en croissance forte et longue.

En alliances

Intérêts croisés

Les groupes chinois auront intérêt à s’allier avec des groupes occidentaux pour accélérer leur développement technologique, acquérir des savoir-faire managériaux, ou développer des marques internationales en Chine. Les groupes occidentaux auront intérêt à s’allier avec des groupes chinois pour accélérer leur développement en Chine et pour disposer des ressources financières nécessaires pour soutenir leur croissance mondiale.

Dans de nombreux cas et compte tenu de la taille des enjeux, les partenariats, y compris capitalistiques (prises de participation, fusions) apparaîtront probablement plus profitables aux actionnaires des grands groupes que la concurrence directe. Comment faire et avec quels partenaires pour que ces fusions et alliances soient les plus profitables ? Dans quel sens s’effectueront-elles, avec quelle gouvernance et quelle dynamique à terme ?

Les nouveaux Américains

Déstabilisation probable des marchés occidentaux

Comme pour les groupes japonais et américains dans le passé, les grands leaders chinois ne prendront qu’une part limitée du marché mondial en dehors de la Chine et des pays émergents, et inégalement répartie entre secteurs (les groupes japonais ont rarement des parts de marché dépassant les 20 à 25% en Europe ou aux États-Unis dans les secteurs où ils sont leaders). Mais leur émergence déstabilisera les systèmes concurrentiels et les acteurs occidentaux.

Dans de nombreux secteurs, les grands leaders de demain seront chinois. Ces leaders seront-ils vraiment internationaux ? Et remettront- ils en cause l’existence des grands leaders occidentaux ? Pas nécessairement.

La vraie bataille se jouera sur les marchés en forte croissance

Même si la dynamique à l’œuvre est la même que celle des grands groupes japonais il y a quarante ans, le produit de cette dynamique peut s’avérer fort différent à terme. La taille potentielle gigantesque du marché intérieur chinois va permettre la création de nouveaux groupes de taille et d’une puissance supérieures à terme à celles des groupes japonais.

Dans de nombreux secteurs, cette taille rend moins nécessaire, voire défavorable à court terme, la poursuite d’une stratégie internationale ambitieuse pour un grand leader chinois. La croissance et l’ouverture du marché chinois (et des autres grands pays émergents) redonnent en parallèle des opportunités de développement inédites aux grands groupes occidentaux.

Il faut trouver les moyens d’investir en Chine

Finalement, le développement de la Chine à moyen et long terme s’apparente peut-être davantage à celui des États-Unis de la première moitié du vingtième siècle qu’à celui du Japon de l’après-guerre. Nos nouveaux Japonais sont en fait de nouveaux Américains.

Les perdants seront en premier lieu les concurrents marginaux occidentaux qui n’auront pas les moyens d’investir en Chine (ou dans d’autres économies en forte croissance). Ils seront les premiers à perdre leurs parts de marché aux États-Unis et en Europe. Ils seront aussi la cible de grands leaders chinois en recherche d’acquisitions.

Ce seront en second lieu les grands leaders occidentaux qui se tromperont dans leurs allocations de ressources à l’échelle mondiale, partagés entre la défense de leurs positions historiques et le développement sur de nouveaux marchés. Ils seront confrontés à des options de croissance en nombre, en taille, et en moyens nécessaires, inimaginables il y a encore dix ans. Dans les deux cas, ils seront nombreux.