Les réglementations de la concurrence et la baisse des prix aux consommateurs

Le problème

Les réglementations concernant la concurrence ont pour but de favoriser à la fois l’efficacité économique et les baisses de prix au consommateur final.

Les deux objectifs ne sont pas automatiquement liés. Un monopole peut avoir des coûts structurellement bas compte tenu des effets d’échelle et ne pas rétrocéder tout ou partie de cette rente ainsi disponible aux consommateurs, faute de pression concurrentielle ou de régulation adéquate.

À l’inverse, une industrie fragmentée, avec de nombreux concurrents, est une garantie de prix sous pression et de marges faibles à tout moment, dont le consommateur bénéficie. Mais si cette industrie n’a pas les moyens de réinvestir et ne se concentre pas, les coûts des acteurs resteront élevés et l’optimum économique ne sera pas atteint. Une industrie dont les prix sont bas à tout moment (par rapport aux coûts des acteurs) grâce à la concurrence n’est pas nécessairement une industrie où les prix baissent significativement et régulièrement à long terme.

On voit donc que les autorités de régulation de la concurrence ont à opérer de façon complexe entre deux pôles aussi peu désirables l’un que l’autre si elles poursuivent le double objectif mentionné plus haut.

L’idéal serait de forcer à une situation d’oligopole avec peu d’acteurs, dans le cadre d’une industrie rationalisée où les coûts et les prix sont bas, et où le jeu concurrentiel pousse à la poursuite de ces baisses de coûts et de prix. Le problème est alors d’éviter que cet oligopole ne se transforme en cartel !

Contrairement à ce que l’on pense généralement, le problème n’est donc pas de rétablir ou de maintenir un état » naturel » et stable du jeu concurrentiel. Celui-ci n’existe pas. La dynamique normale de la concurrence est celle de la concentration progressive et de l’aboutissement à un monopole ou à un oligopole rationnellement organisé.

Les causes et les effets

Rappelons une évidence : les prix baissent structurellement à long terme parce que les coûts baissent.

Des prix qui baissent uniquement parce que les marges des acteurs baissent (et non les coûts), sous l’effet des cycles offres demande ou d’une régulation forte, sont des prix qui remonteront à court ou moyen terme pour des raisons symétriques.

Les réglementations de la concurrence qui visent à gérer les marges, sans impact sur les coûts, n’ont pas d’impact économique positif à long terme.

Les coûts baissent sous l’effet de la concurrence parce que les entreprises investissent, croissent et développent des effets d’échelle, découvrent et mettent en œuvre des technologies plus puissantes, améliorent leur productivité, automatisent certains processus, innovent et conçoivent des produits plus adaptés, délocalisent leurs activités dans des pays à coûts de facteurs plus bas, ou inventent des produits et des services radicalement plus efficaces du point de vue de leurs clients.

Dans ce processus, des acteurs disparaissent et d’autres capturent progressivement une part dominante de leur marché à leur profit.

Les réglementations de la concurrence ne peuvent créer cette dynamique, qui provient essentiellement de l’investissement et de la recherche du profit, de l’ouverture des frontières, de la baisse des coûts de transport et des barrières logistiques et douanières, de l’innovation et de l’adaptation permanente aux besoins des marchés. Elles ne peuvent que la favoriser (en ne s’y opposant pas ou en supprimant activement les obstacles à cette dynamique) ou en revanche la freiner si le curseur est mal placé.

Aucune des grandes dynamiques de baisse des prix des vingt dernières années n’est due en première cause à l’action des autorités de la concurrence. Par exemple :

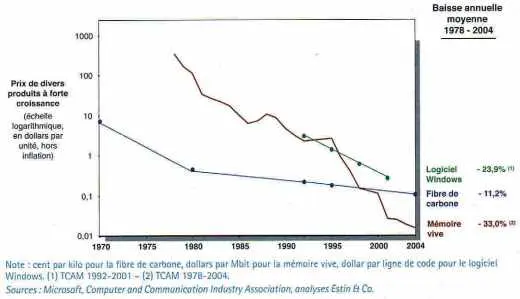

- les baisses de prix dans l’électronique sont dues aux investissements en R&D, à leurs conséquences en termes d’évolutions technologiques, à l’augmentation des échelles de production et aux délocalisations des productions dans des pays à bas coûts de facteurs. Dans les mémoires vives d’ordinateurs, en vingt ans, la part de marché des trois leaders mondiaux est passée de 15 % à 65 %, la part de fabrication en Asie (hors Japon) est passée de moins de 5 % à 60 % et les prix ont été divisés par 10 000 (par Mbit de DRAM et hors inflation) ;

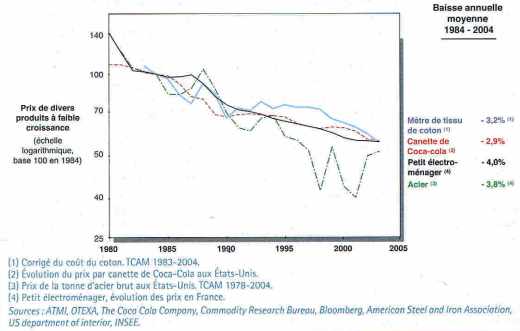

- les baisses de prix dans les produits de grande consommation sont dues au développement de la grande distribution, aux concentrations des différents segments de l’industrie et aux délocalisations des productions dans certains d’entre eux ; en vingt-quatre ans, les prix à la consommation du petit électroménager en France ont été divisés par 2,5 (hors inflation). Dans cette industrie, la part des produits fabriqués dans les pays à bas coûts de facteurs est passée de moins de 5 % à 65 %, la part de la grande distribution alimentaire est passée d’environ 20 à 45 % dans les grands pays européens et aux États-Unis, et la part des trois leaders mondiaux s’élève aujourd’hui à 35 %.

Ces baisses sont d’autant plus fortes dans des industries en forte croissance et évolutives (électronique, logiciels, télécommunications…).

Dans de telles industries, les prix des produits en monnaie constante baissent de 10 % à 30 % par an. Ils sont divisés par 10 à 1 000 ou 10 000 en vingt ans ! (cf. tableau 1).

Dans des industries mûres (biens de grande consommation, matériaux de base, acier, aluminium, textile…), les baisses sont de l’ordre de 2 à 5 % par an. Les prix en monnaie constante sont divisés par deux en vingt ans (cf. tableau 2).

On voit l’importance de l’enjeu. Ce n’est pas de faire baisser les prix sur le marché de 10 à 20 % en instantané au détriment des marges des acteurs. C’est de s’assurer que les prix baissent régulièrement et significativement au cours du temps. De telles baisses, par leur ampleur, nécessitent une baisse structurelle des coûts.

Trois situations typiques

Au sein de cette dynamique d’ensemble, les autorités de régulation de la concurrence peuvent intervenir à trois stades typiques.

Les interventions dans les industries en voie de concentration

Dans les industries en voie de concentration, l’enjeu majeur est bien sûr la poursuite de la dynamique concurrentielle, sans entraves : disparition des acteurs marginaux, fusions et concentrations, ouverture des frontières, baisse des barrières logistiques, développement et pression des produits ou des technologies de substitution, développement et concentration de canaux de distribution compétitifs en aval…

L’imposition ou le maintien des règles du jeu qui favorisent la fluidité de la concurrence sont plus critiques que l’imposition à un moment donné d’une structure d’industrie demeurant fragmentée ou de parts de marché maximales du leader.

Dans l’aluminium, par exemple, l’ouverture des marchés aux productions d’Europe de l’Est en 1989 a permis de diviser le prix par trois en trois ans. Inversement, la réduction des capacités de production par les 15 premiers acteurs entre 1993 et 1995 a fait doubler les prix en deux ans. En revanche, la gestion par les autorités de régulation des tentatives de fusions successives dans les années 1999–2003 de Alcoa-Reynold, Alusuisse-Alcan-Pechiney et Alcan-Pechiney n’a eu en comparaison que peu d’impact dans un sens ou dans l’autre sur l’évolution des prix.

L’impact majeur de l’émergence des pays à faibles coûts de facteurs dans la plupart des industries est que – là où les produits voyagent (ou que le service peut être effectué à distance) – les industries occidentales sont désormais de facto régulées par l’acteur marginal asiatique et non plus par le producteur dominant européen ou américain, ni par les autorités de la concurrence. C’est le cas dans le textile, l’électroménager, l’électronique grand public, l’écriture de progiciels…

La baisse des prix y est continue et forte, y compris dans des industries mûres et sans renouvellement technologique majeur, parce que les produits sont fabriqués, à des degrés de qualité de plus en plus élevés, par des mains-d’œuvre aux coûts salariaux de plus en plus compétitifs.

Y interdire des fusions (Legrand-Schneider, etc.), qui ne sont souvent que défensives, ne revient qu’à affaiblir des acteurs européens (ou américains, suivant les cas) sans changer en rien la dynamique de l’industrie et des prix sur le plan mondial. Doit-on y freiner la constitution de leaders européens alors que l’enjeu majeur aujourd’hui est celui de l’émergence de grands concurrents chinois compétitifs ?

La régulation des industries concentrées

Dans les industries concernées, l’imposition de règles favorisant l’ouverture du système concurrentiel vis-à-vis de l’extérieur (produits et technologies de substitution, abandon des barrières douanières, accès à la distribution pour les nouveaux entrants…) est à nouveau plus critique que le contrôle direct de l’oligopole, et de sa gestion plus ou moins efficace des capacités et des prix de marché.

L’enjeu est bien évidemment celui du nouvel entrant. Tant que celui-ci peut entrer dans le jeu sur la base de coûts compétitifs, malgré sa taille par définition plus faible, sur la base d’une nouvelle technologie (CCG dans l’électricité), d’une localisation plus favorable (coûts salariaux des pays asiatiques dans le textile, l’acier, les chantiers navals, l’électroménager…), d’un service et d’une structure de coûts différents (compagnies low-cost dans l’aéronautique, marques distributeurs…), le système s’autorégule au profit du consommateur final.

Par exemple, dans les colas aux États-Unis, les prix de la canette ont été divisés par deux en vingt ans (hors inflation), malgré la part de marché de 44–48 % de Coca-Cola (et la force de la marque) et de 26–32 % de Pepsi Cola sur la période. La pression des produits de substitution et de la grande distribution a été suffisante pour autoréguler l’oligopole.

En ce qui concerne les monopoles, et contrairement aux idées reçues, il n’y a pas de fatalité concernant l’absence de baisses de coûts ou de prix. Ils peuvent être efficacement régulés, voire autorégulés. Deux exemples contre-intuitifs illustrent ce point :

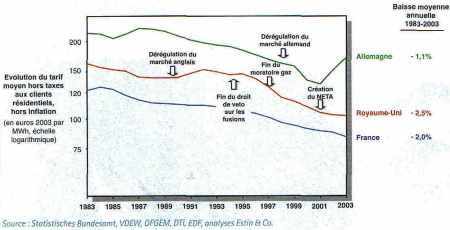

- dans l’électricité en France, les prix ont baissé de façon régulière de 2 % par an en vingt ans (1980−2003) (hors inflation) (soit au même rythme qu’un grand nombre de produits de grande consommation en situation concurrentielle) dans un contexte de monopole total régulé par la puissance publique (cf. tableau 3). Rien n’indique que la dérégulation de cette industrie va entraîner dans le futur des baisses de prix supérieures par la pression du jeu concurrentiel, au contraire ! (cf. ci-dessous) ;

- dans les logiciels, malgré une situation de quasi-monopole de Microsoft (95 % de part de marché aux USA), les prix de Windows rapportés à la ligne de code (ce qui est une façon simplifiée de raisonner à fonctionnalités constantes) baissent de 23 % par an depuis 1990 (hors inflation), soit une division par dix en dix ans ! La pression des fabricants d’ordinateurs, le développement des logiciels libres, la croissance du piratage informatique et la pression des autorités de régulation aux États-Unis (1998−2001) et en Europe (2000−2004) pour maintenir le marché ouvert aux produits de substitution et aux nouveaux entrants et contenir les abus potentiels ou supposés de position dominante font sans doute autant (sinon mieux) que ce qu’aurait produit un démantèlement imposé de l’entreprise.

La dérégulation des monopoles historiques

Le pari des grandes dérégulations récentes (1985−2004) est de redonner une dynamique de baisse de coûts et donc de prix à certaines industries par l’ouverture des marchés à la concurrence, la possibilité donnée aux consommateurs de choisir leurs fournisseurs, et l’émergence de nouveaux entrants viables (acteurs réellement nouveaux, ou opérateurs historiques se faisant concurrence sur une base géographique élargie).

Au-delà, et de façon moins explicite, c’est l’hypothèse que l’on gérera de façon plus efficace une industrie éclatée ou un oligopole plutôt qu’un monopole historique, ce qui est loin d’être démontré conceptuellement ni historiquement.

Examinons les trois grands exemples de dérégulation dans l’aérien, les télécommunications et l’électricité.

L’aérien

Dans l’aérien, les dérégulations qui se sont effectuées depuis 1981 ont entraîné, à première vue, une baisse significative des prix, grâce à la concurrence accrue entre compagnies traditionnelles et le développement des compagnies low-cost.

À première vue seulement ! Certes, les prix des classes économiques baissent-ils significativement (le prix en classe économique d’un New York-Londres, hors inflation et coûts de kérosène, baisse de 3,7 % par an sur vingt-cinq ans (1980−2004). Mais avec le yield management, un touriste voyage rarement seul sur une compagnie régulière. Il » transporte » avec lui une fraction d’hommes d’affaires payant plein tarif (environ 25 % de classes affaires pour 75 % de différentes classes économiques variant suivant les vols). Le prix du » couple » 0,25 affaire / 0,75 économique sur le même New York-Londres est, lui, resté stable sur la même période car le prix du vol en classe affaires a, lui, augmenté de 1,7 % par an (hors inflation) sur vingt ans (et de 5,5 % dans les dix dernières années) !

La dérégulation et l’émergence des compagnies low-cost ont permis de » révéler » et de servir efficacement une clientèle très sensible au prix et acceptant un niveau de service faible pour des liaisons point à point court ou moyen courrier. Les prix y sont plus bas non seulement parce que l’économie du système y est plus productive, mais parce que l’offre est structurellement moins coûteuse.

En vingt ans, la dérégulation a en fait permis à ce jour une différenciation croissante des prix et des offres entre différents segments de clientèle, plus qu’une baisse de coûts et de prix significative de l’ensemble du système à offre donnée.

Les télécommunications

Dans les télécommunications, l’impact des dérégulations est également incertain. Les prix moyens par ligne fixe des clients résidentiels ont baissé régulièrement en France (d’environ 3 % par an, hors taxes et inflation) et au Royaume-Uni (d’environ 4,5 %, hors taxes et inflation) avant les dérégulations, dans un contexte de monopoles régulés par la puissance publique. Dans les deux pays, la baisse des prix s’est poursuivie au même rythme, sans accentuation, après les dérégulations de 1991 au Royaume-Uni et de 1998–2000 en France.

Au sein de ces baisses moyennes, la situation est contrastée entre clients. En France, un petit client à consommation essentiellement locale a vu ses prix augmenter de 3,7 % par an depuis 1990 (abonnement compris). Un grand client à mix de consommation locale, nationale et internationale aura vu son prix baisser de 7 % par an depuis 1990.

Au-delà de l’absence d’impact sur la dynamique profonde des prix, la dérégulation a surtout apporté une vérité des prix par service et par client, vérité que les puissances publiques nationales avaient probablement plus de difficultés à imposer que des autorités de régulation indépendantes des enjeux de politique intérieure.

L’électricité

| Tableau 3 – Électricité : évolution du prix moyen aux résidentiels en France, au Royaume-Uni et en Allemagne |

|

L’impact de la déréglementation peut être mesuré sur les évolutions de prix et sur les marges des acteurs au Royaume-Uni et en Allemagne, les deux pays où elle est le plus avancée (cf. tableau 3) :

- au Royaume-Uni, après l’éclatement en 1990 du monopole historique, les prix finaux ont baissé d’environ 5 % par an (hors inflation) seulement après 1995, essentiellement du fait de la baisse des coûts et du prix de l’énergie, liée à la substitution d’anciennes centrales charbon par des centrales CCG1. Aujourd’hui, le producteur historique est en état de faillite et les autres grands producteurs et distributeurs commercialisateurs ont été rachetés par les concurrents allemands et français. L’effet » concurrence » a joué, mais d’une manière non soutenable pour les acteurs locaux ;

- en Allemagne, après une baisse globale des prix finaux de 25 % en moyenne sur 1998–2000, due aux effets d’une concurrence » mal maîtrisée « , les prix remontent depuis trois ans et sont aujourd’hui au même niveau, sinon plus élevés pour les particuliers, qu’avant la déréglementation, et en rattrapage fort pour les entreprises. Les marges des trois grands acteurs (RWE, E.On et EnBW) sont passées de 14 % en moyenne en 1998 à 3 % en 2000 et à 12 % en 2003. Le système s’est recalé avant qu’il ne devienne » insoutenable » pour les acteurs.

Dans l’électricité, comme dans l’aérien et les télécommunications, il est probable que la dérégulation permettra de différencier davantage les prix entre clients et de rétablir ainsi une vérité des prix et des marges. Au-delà, la question est de savoir si les prix baisseront ou non de façon structurelle du fait de cette nouvelle organisation de l’industrie. La réponse est probablement négative.

La part de la chaîne de valeur en concurrence (production hors achats de combustibles et commercialisation) ne représente en moyenne que 40 % du total (57 % pour les grands clients, 29 % pour les clients résidentiels) : le transport et la distribution restent des monopoles nationaux ou régionaux régulés ; les achats de combustibles représentent en moyenne 32 % du coût de production et les prix de certains de ces combustibles (gaz, charbon) fluctuent fortement en fonction des cycles économiques au niveau mondial.

Les interconnexions permettant d’échanger l’électricité en Europe entre pays sont saturées. Les développements nécessiteraient des investissements de l’ordre de plusieurs dizaines de milliards d’euros ; aucun plan majeur n’est prévu dans ce domaine.

Il n’y aura donc pas de concurrence véritablement européenne dans les dix prochaines années (par exemple, un électricien allemand vendant en France de façon significative de l’énergie en provenance de son parc de production allemand). Il n’y aura donc pas d’effets possibles de meilleur remplissage des parcs ou d’échelle de production ou d’effets de foisonnement au niveau européen à moyen terme. Les prix entre pays ne pourront s’harmoniser à la baisse.

Les deux seuls facteurs structurels de baisses de coûts potentiels sont le développement du CCG en substitution des centrales charbon ou fioul (environ 10 à 40 % des capacités selon les pays) et le développement de l’énergie nucléaire. Cette dernière est controversée et son développement est plus ou moins assuré suivant les pays et les alternances politiques.

On voit dans cet exemple que le fondement intellectuel et l’impact économique de la dérégulation dans l’électricité sont loin d’être assurés. Les tentatives de restructuration de l’industrie et de création de marchés de gros intermédiaires par pays pour » plus de concurrence » ne pourront remplacer ce qui aurait réellement permis l’émergence d’une vraie concurrence européenne, à savoir le développement des interconnexions entre pays.

Plus généralement, les dérégulations récentes dans l’aérien, les télécommunications et l’électricité ont permis une différenciation des prix et des offres entre les clients et la vérité des prix et des marges correspondantes. En revanche, elles n’ont pas eu d’impact significatif sur la baisse structurelle des prix car elles n’ont pas créé de conditions supplémentaires (à celles qui préexistaient) de baisse des coûts. Le pouvaient-elles ? Dans la mesure où les trois industries concernées sont en grande partie des industries de réseaux, on ne voit pas quelle structure concurrentielle peut apporter des coûts plus bas qu’une série de monopoles régionaux, nationaux ou semi-européens.

Que conclure ?

En conclusion, quelques positions bien évidemment contestables :

- les grandes évolutions mondiales concernant les évolutions technologiques, les concentrations industrielles, la baisse des barrières douanières… ont un impact plus important sur la dynamique des baisses de coûts et de prix que les régulations stricto sensu de la concurrence. Il faut les laisser jouer si l’on recherche effectivement et de façon structurelle les baisses de prix à long terme ;

- les régulations et interventions des autorités de la concurrence permettant de maintenir ou d’instaurer des règles du jeu et des marchés ouverts (nouveaux entrants, nouveaux produits, nouvelles technologies, libre choix par le consommateur de ses fournisseurs…) ont un impact (et un avenir ?) plus grand que les interventions visant à imposer une structure d’industrie et des parts de marché maximales de certains acteurs à un moment donné ;

- les interventions visant à limiter ou interdire des fusions et concentrations sur la seule base de parts de marché » trop élevées » sont souvent faites sur une vision à court terme. Elles peuvent être challengées efficacement dans de nombreux cas par l’analyse concurrentielle et économique : quel est l’impact réel des supposées positions dominantes en France ou en Europe sur les prix dans des marchés ouverts à la concurrence mondiale ? Quels sont les impacts économiques négatifs à court et à long terme de l’interdiction de fusionner sur les coûts des principaux acteurs et pour les consommateurs ?

- les modes de dérégulation au niveau européen de certaines industries visant à les réorganiser de façon » plus concurrentielle » et en fait tout autant régulée ont des bases conceptuelles et économiques contestables. Dans quelques années, certains risquent d’apparaître a posteriori comme contre-productifs.

Articles similaires :

Le consultant en stratégie : un fournisseur de services comme un autre ?

Le consultant en stratégie : un fournisseur de services comme un autre ?

Où localiser mes entrepôts en Europe ?

Où localiser mes entrepôts en Europe ?

Produire dans l’Europe à Vingt-Cinq : réalité et idées reçues

Stratégie de Sourcing – l’approche contractuelle

Cinq régimes de gouvernance pour une meilleure organisation informatique

Produire dans l’Europe à Vingt-Cinq : réalité et idées reçues

Stratégie de Sourcing – l’approche contractuelle

Cinq régimes de gouvernance pour une meilleure organisation informatique