L’Europe au cœur d’une nouvelle guerre gazière

Après l’épuisement des gisements européens, les contrats à long terme remis en cause par la dérégulation du marché, les péripéties des livraisons de la Russie par le gazoduc d’Ukraine, l’Europe devient un champ de bataille où vont s’affronter le GNL américain (issu des gaz de schiste) et le fournisseur russe.

L’histoire du gaz en Europe a commencé dans les années 1960 après la découverte de gisements géants, Lacq en France ou Groningue aux Pays-Bas, puis en mer du Nord.

Un réseau de transport s’est développé rapidement. Ultérieurement, les entreprises gazières européennes ont commencé à importer du gaz d’Algérie ou de Russie.

“ L’Europe va devenir un champ de bataille où s’affronteront les États- Unis et la Russie ”

Ces importations se faisaient dans le cadre de contrats à long terme dits take or pay créant une solidarité entre acheteur et vendeur car elles permettaient d’assurer la sécurité d’approvisionnement et de débouché avec des prix compétitifs par rapport aux énergies concurrentes grâce à une indexation des prix sur les produits pétroliers.

La part du gaz dans le mix énergétique européen a crû progressivement. Ce business model, spécifique à l’Europe, est aujourd’hui remis en cause par la dérégulation du marché européen de l’énergie, mais aussi par la révolution des gaz de schiste aux États-Unis.

REPÈRES

André Giraud, ministre de l’Industrie pendant le second choc pétrolier en 1979, avait coutume de dire que « le pétrole est une matière première avec un fort contenu diplomatique et militaire, une valeur fiscale indéniable et accessoirement un pouvoir calorifique ».

Ce qui vaut pour le pétrole vaut aussi pour le gaz comme l’a montré récemment le conflit entre la Russie et l’Ukraine.

LES PERSPECTIVES DU MARCHÉ DU GAZ

Alors que l’Agence internationale de l’énergie, dans un rapport récent, prévoit l’âge d’or du gaz naturel au niveau mondial, la demande de gaz en Europe est passée de 550 à 400 Gm³ (bcm) entre 2010 et 2014, soit environ une baisse de 30 %. La baisse de la demande dans le secteur électrique en est la raison principale (percée des renouvelables et concurrence du charbon).

Il s’en est suivi une baisse de près de 50 % des prix entre 2013 et 2016. La baisse des prix a été accélérée par la chute du prix du pétrole.

UNE PRODUCTION EN BAISSE

La production européenne diminue inexorablement : fermeture du gisement de Lacq, risque de fermeture de Groningue aux Pays-Bas, baisse de 50 % de la production en mer du Nord britannique.

Ainsi, pour son approvisionnement, l’Europe va dépendre de façon croissante des importations. D’après BP, les importations devraient représenter 70 % de la consommation européenne en 2035 alors qu’elles ne représentaient que 40 % en 2005.

Cette situation nouvelle change de façon majeure la géopolitique du gaz en Europe. L’Europe va devenir un champ de bataille où s’affronteront les États- Unis et la Russie.

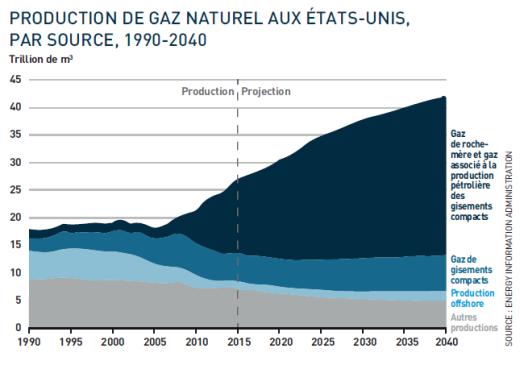

LA RÉVOLUTION DES GAZ DE SCHISTE

L’émergence récente des gaz de schiste aux États-Unis représente un changement majeur sur le marché gazier mondial. L’AIE prévoit qu’en 2040 les deux tiers de la production de gaz aux États- Unis proviendront de gisements non conventionnels – contre 10 % au début du siècle.

Il y a dix ans les États-Unis anticipaient une dépendance accrue vis-à- vis des importations et développaient des projets de terminaux de réception de GNL ; les premières cargaisons de GNL américain viennent d’être mises sur le marché international.

Ainsi commence à émerger un marché international du gaz. Le prix du gaz sur le marché US, le Henry Hub, est la référence des transactions correspondantes. L’indexation des prix sur le pétrole et/ou sur les produits pétroliers qui prévalait sur les marchés européens et asiatiques sera confrontée à ce nouveau business model.

NOUVELLE DONNE

Sur le marché mondial, le GNL américain va concurrencer les exportations du Moyen-Orient dont la production stagne. L’exportation de GNL américain va avoir un impact direct sur les développements en cours en Australie qui ont été lancés il y a moins de dix ans dans un contexte de déficit chronique de gaz en Asie.

Ainsi, d’ici 2025, les États-Unis devraient devenir le plus grand producteur de GNL mondial. Il est clair que cette perspective change en profondeur la géopolitique mondiale du gaz. En particulier en Europe, le GNL américain entrera en concurrence frontale avec les exportations russes.

UNE RÉORIENTATION DE LA POLITIQUE D’EXPORTATION RUSSE

Les exportations russes vers l’Europe couvrent environ le tiers de la consommation du continent : elles jouent à l’évidence un rôle géopolitique clé.

“ La Russie se rapproche de l’Allemagne qui est son principal client européen ”

Elles ont connu depuis le début du siècle des aléas dans le contexte du conflit récurrent avec l’Ukraine. Les relations avec l’Union européenne se sont tendues.

La Russie réagit en réorientant sa politique d’exportation vers l’Asie et prévoit d’arrêter en 2019 le transit via l’Ukraine ; en parallèle sont lancés des projets de GNL. Les axes de sa politique sont l’ouverture vers l’Asie, une stratégie ciblée vers l’Europe et le développement du GNL.

CHANGEMENT DE PIED

Mais en 2015, la stratégie de Gazprom change du tout au tout. Le projet de gazoduc Turkish Stream, devant alimenter l’Europe du Sud et la Turquie, est différé. Gazprom entame des négociations avec l’Ukraine sur le prix du transit. La Russie se rapproche de l’Allemagne qui est son principal client européen.

Ainsi Gazprom réalise un accord d’échange d’actifs avec BASF qui lui permet de rentrer en force dans Wingas. Enfin, très récemment, la Russie semble avoir conclu la construction d’un gazoduc du Turkish Stream correspondant aux besoins de la Turquie, en évitant le transit de l’Ukraine, de la Roumanie et de la Bulgarie à partir de 2019.

Ce renversement de la politique russe est à l’évidence lié à la prise de conscience des fondamentaux du marché gazier européen et en particulier l’arrivée du GNL américain.

NOUVEAUX DÉFIS

FORCE DE FRAPPE

Les ressources potentielles de gaz aux États-Unis sont considérables. Les progrès techniques sont rapides. Ainsi, depuis 2011, la production par puits a doublé, la durée moyenne d’un forage est passée de 22 jours à 7 jours et le nombre de puits forés par an et par rig de forage est passé de 16 à 47. Les coûts de production devraient rester bas.

Ainsi l’Europe devient un champ de bataille où vont s’affronter les acheteurs du GNL américain et le fournisseur russe, sur lequel la Commission européenne veille. Le cas de la Lituanie est illustratif. Dépendant à 100 % de la Russie pour son approvisionnement gazier, la Lituanie a construit un terminal de réception de GNL avec le soutien financier de la Commission, afin de diversifier ses approvisionnements et garantir sa sécurité.

Cela lui a permis de renégocier avec Gazprom qui est resté son fournisseur principal. Cette situation représente un défi nouveau pour la Commission européenne qui depuis des années a engagé une bataille avec la Russie pour limiter son pouvoir de marché. C’est aussi un défi pour les opérateurs gaziers européens qui devront s’adapter à ce nouveau contexte.