L’industrie électrique en californie : comment le régulateur peut (mal) répartir la valeur entre acteurs ?

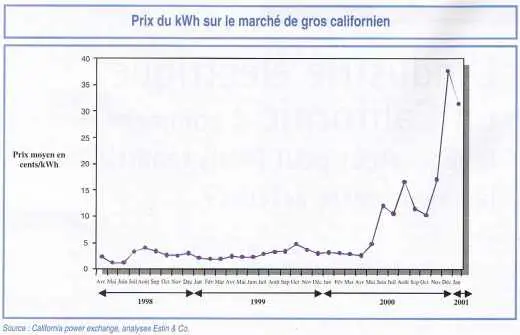

La déréglementation en Californie s’est avérée désastreuse, sauf pour les producteurs. La loi de 1996 présidant à la réforme du système électrique californien imposait un gel sur les tarifs aux clients finaux jusqu’à l’amortissement par les utilities1 des coûts de transition à la compétition. Cette loi, en contraignant les utilities à vendre leurs moyens de production, les obligeait à acheter sur le marché de gros. Alors même que les tarifs finaux étaient gelés, les prix de gros ne se voyaient imposer aucun prix plafond.

Le réseau de transport est un autre facteur responsable de la situation. Aucune augmentation de capacité n’est prévue avant 2007, alors même que 25 % de la consommation californienne provient d’autres États. Quant au réseau de transport intra-californien, il est victime d’un goulot d’étranglement au centre de l’État (à Bakersfield), les capacités de transit y étant inférieures à celles des lignes venant du nord comme à celles venant du sud.

Les contraintes environnementales pèsent également fortement. Avec la tendance récente au rachat de crédits d’émission NOx par des organisations environnementalistes et un parc installé constitué à 55 % de centrales vieilles de plus de trente ans, la Californie se trouve dans une situation de pénurie de moyens de production effectifs tout à fait inédite. Les crédits d’émission NOx, en devenant plus rares, ont très nettement augmenté, passant de 4 000 dollars la tonne au début des années 1990 à 90 000 dollars la tonne en janvier 2001, ce qui alourdit d’autant les coûts des utilities. En décembre 2000, AES était condamné à verser 17 millions de dollars à titre de dépassement de crédit d’émission.

À l’été 2000, San Diego Gas & Electric était autorisée par la CPUC, organisme californien chargé de fixer les prix au client final, à répercuter les prix de gros sur les prix finaux ; il en résultait une hausse de 300 % des factures. À la même période (où la consommation en air conditionné augmente sensiblement la demande globale d’électricité), Pacific Gas & Electric et California Edison payaient sur le marché de gros 1 400 dollars pour 1 MWh qu’ils vendaient 64 dollars au client final, les price caps2 au détail n’étant pas contrebalancés par des price caps au niveau des prix de gros.

La CPUC acceptait, au début janvier 2001, d’augmenter les prix entre 7 % et 15 %. Cette décision se révélera probablement trop tardive et trop timide (les utilities estiment que seule une hausse supérieure à 30 % pourrait les sauver de la banqueroute annoncée).

Dans le même temps, les producteurs battaient des records : Reliant enregistrait un résultat opérationnel de 90 millions de dollars sur la production en Californie au troisième trimestre 2000, représentant 30 % du résultat opérationnel total de la branche production et plus du double du résultat 1999 de celle-ci sur la même période. Quant à Dynegy, son résultat avant impôt passait de 22 à 106 millions de dollars sur la même période.

Cette dérégulation mal maîtrisée a conduit à des comportements irrationnels. Ainsi CalPX, l’opérateur indépendant du réseau, censé fournir uniquement les utilities, s’est vu dans l’obligation de trouver des approvisionnements jusqu’à la hauteur de 30 % de la demande de l’État, se retrouvant dans un rôle qui n’est pas le sien, celui de trader, dans lequel il s’est plutôt mal débrouillé.

Plus frappant encore, des gros clients industriels électro-intensifs (dont les producteurs d’aluminium Kaiser et Alcoa) ont décidé d’interrompre leurs opérations afin de vendre au prix fort l’électricité qu’ils achètent à bas prix dans le cadre d’un contrat à long terme, et d’éviter de payer leur approvisionnement complémentaire à un prix excessif. Ainsi Kaiser, qui avait acheté son électricité en octobre 1996 pour cinq ans à 2,26 cents/kWh, la revend actuellement à son fournisseur (la Bonneville Power Administration) entre 30 cents en heures creuses et 82 cents en heures pleines. L’entreprise attend 52 millions de dollars de cette vente et ne compte pas rouvrir son site (produisant 90 000 tonnes par an) avant l’échéance de son contrat d’approvisionnement en octobre 2001.

*

* *

P.-S. Les choses bougent vite, mais sans que la solution ne se rapproche pour autant : mars 2001 a vu les tarifs aux clients finaux augmenter de 40 % en moyenne, PG & E déclarer banqueroute et se placer sous la protection du chapitre xi, California Edison revendre son réseau à l’État de Californie pour un prix (excessif) de trois milliards d’euros (ceci afin de réduire sa dette).

L’État de Californie porte maintenant le déficit (à peine entamé par les 40 % de hausse des prix) provenant du décalage entre prix de gros et de détail.

L’hiver 2001 promet d’être chaud. Pas d’amélioration du réseau de transport engagée, pas de construction de nouveaux moyens de production mentionnée, pas de relâchement des contraintes écologiques envisagé. Pire : si les militants écologistes parviennent un tant soit peu à leurs objectifs, la sauvegarde des saumons impliquera une réduction de la production hydroélectrique dans le bassin de l’Oregon, principale source extérieure d’énergie électrique pour la Californie…

Estin & Co est un cabinet international de conseil en stratégie basé à Paris, Londres et Genève. Le cabinet assiste les directions générales de grands groupes européens et nord-américains dans leurs stratégies de croissance.

_______________________

1. Utility = compagnie exploitante.

2. Price cap = prix plafond.

Articles similaires :

Comprendre la création de valeur sur internet

Vers une sociologie de l’Intranet

Comprendre la création de valeur sur internet

Vers une sociologie de l’Intranet

Convergence du CRM et d’Internet ou comment accroître l’efficacité commerciale

Des télédéclarations sécurisées grâce à la signature électronique

La fidélisation : seuil de rentabilité et difficulté de mise en œuvre

Convergence du CRM et d’Internet ou comment accroître l’efficacité commerciale

Des télédéclarations sécurisées grâce à la signature électronique

La fidélisation : seuil de rentabilité et difficulté de mise en œuvre