L’investissement immobilier en Israël

Holon, appartements dans une ville nouvelle de la banlieue sud de Tel-Aviv

© PHOTO LEVY-LAMBERT

Note sur l’auteur :

Hubert Lévy-Lambert a créé en 1992 avec les AGF, le GAN et GENERALI la SCPI Propierre 1, dont l’objet est d’investir dans l’immobilier en Israël. Cette société a été agréée par la Commission des Opérations de Bourse pour faire appel public à l’épargne. Propierre 1 est la seule SCPI véritablement internationale, les autres SCPI investissant généralement exclusivement en France ou exceptionnellement dans les pays limitrophes.

Données générales

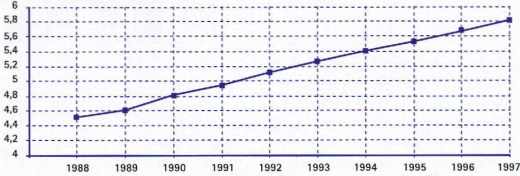

De 1,4 million en 1950, la population israélienne est passée à 2,2 en 1960, 3,0 en 1970, 3,9 en 1980, 4,7 en 1990 et près de 6 millions actuellement (graphique 1). La principale source de croissance démographique est constituée par l’immigration, qui est également une source de croissance économique, s’agissant de personnes ayant un fort taux de formation supérieure (40 % des immigrants de l’ex-Union soviétique sont diplômés de l’enseignement supérieur).

Après avoir culminé à 300 000 personnes en 1991, principalement en provenance de la CEI, l’immigration se poursuit actuellement à un rythme inférieur à 100 000 par an. Ce rythme « ralenti » représente pour un pays dix fois moins peuplé que la France l’équivalent chaque année de la totalité des rapatriés d’Algérie, d’où un problème permanent d’intégration, de construction de logements et de création d’emplois, que le pays a su résoudre de façon remarquable.

La population est très urbanisée : 95 % vit dans des agglomérations, dont les principales sont Tel-Aviv (1,7 million), Jérusalem (0,5 million) et Haïfa (0,4 million).

Le niveau de vie est relativement élevé : le produit national brut avoisine les 100 milliards de dollars, soit plus de 16 000 $ par habitant ; la consommation par tête a augmenté de près de 3 % l’an sur la dernière décennie ; la médiane des revenus des ménages dont le chef de famille est salarié est supérieure à 25 000 US$ par an.

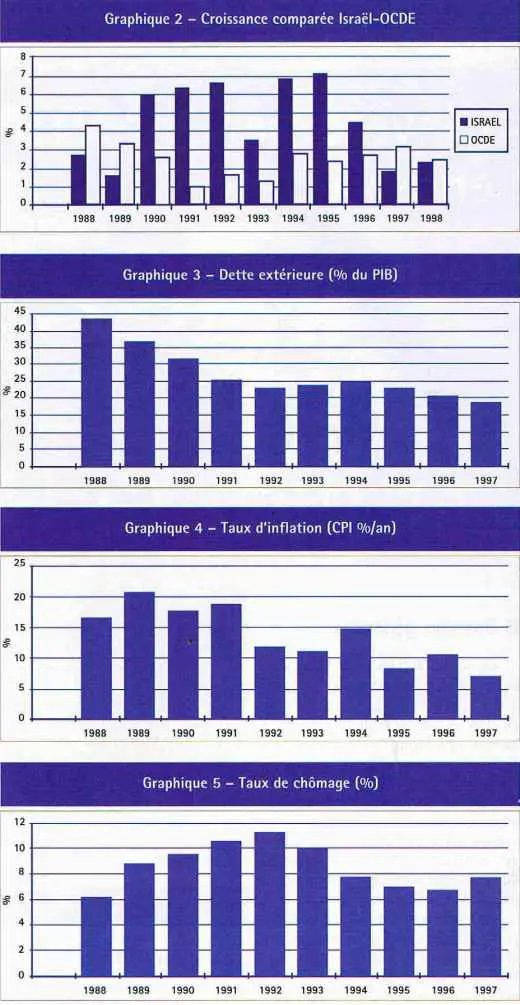

De 1990 à 1996 la croissance du PIB, 5 % en moyenne, a été très supérieure à celle de l’OCDE, 2 % en moyenne (graphique 2). Un certain ralentissement est observé depuis 1997 en raison des difficultés du processus de paix en cours avec les pays voisins, sans doute en voie de normalisation prochaine.

La structure de l’activité est celle d’un pays fortement développé : les services représentent plus de 50 % de l’activité, l’industrie et le BTP 40 %, l’agriculture 7 %. Les secteurs les plus dynamiques sont l’agronomie, l’informatique, les communications, l’électronique, la médecine, la robotique, les biotechnologies et la chimie.

Le commerce extérieur représente un tiers du PIB et croît rapidement, tout en restant structurellement déficitaire (8 milliards de dollars en 1997). Toutefois la dette extérieure, qui avait atteint un sommet de près de 80 % du PIB en 1985, décroît régulièrement depuis lors, pour arriver aujourd’hui à moins de 20 % du PIB (graphique 3).

Le pays dispose d’un accord de libre-échange à la fois avec la CEE et avec les États-Unis, avantage qu’il ne partage avec aucun autre et qui explique, avec la qualité et le bas prix de la main-d’œuvre, que de nombreuses entreprises de haute technologie y « délocalisent » leurs usines.

Le taux d’inflation, qui atteignait trois chiffres au début de la décennie 80, a été jugulé en 1985 par une politique économique d’inspiration libérale : il a atteint 14,5 % en 1994 et est tombé à 7 % en 1997 (graphique 4).

Le taux de chômage est inférieur à 8 % en 1997, et il s’agit surtout d’un chômage de courte durée : une grande partie des chômeurs est constituée par les nouveaux immigrants, qui trouvent un travail après en moyenne un an d’adaptation au langage et aux conditions économiques de leur nouveau pays (graphique 5).

Parmi les mesures prises en 1985 pour lutter contre l’inflation figurent le recours au dollar US comme monnaie de compte pour toutes les transactions importantes et l’indexation généralisée des créances et des dettes, y compris les loyers d’habitation et d’entreprise.

Les gouvernements successifs, qu’ils soient de gauche comme celui de Yitzhak Rabin, ou de droite comme celui de Nétanyahou, ont une politique économique à tendance libérale et non dirigiste. Un programme important de privatisation est en cours (téléphone, banques, chimie, etc.).

Rythme de construction

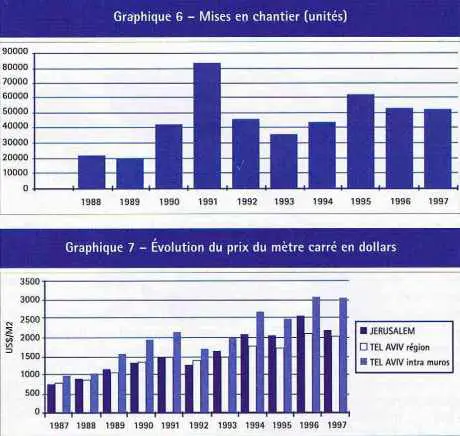

L’afflux de nouveaux immigrants représentait en 1991–1992 un besoin supplémentaire de l’ordre de 50 000 logements par an s’ajoutant aux besoins de la population préexistante, estimés à environ 20 000 logements par an.

À l’initiative du ministre du Logement Ariel Sharon, le gouvernement de l’époque a mis en œuvre diverses incitations fiscales et autres pour accélérer le rythme de la construction, qui a pu être ainsi quadruplé en deux ans : plus de 40 000 logements ont été mis en chantier en 1990 et plus de 80 000 en 1991, contre un rythme annuel moyen de l’ordre de 20 000 jusqu’en 1989. Ce rythme s’est ralenti depuis 1992, tout en restant à un niveau nettement plus élevé qu’auparavant, ce qui fait qu’il n’y a pas eu de crise du logement en Israël (graphique 6).

À l’initiative du ministre du Logement Ariel Sharon, le gouvernement de l’époque a mis en œuvre diverses incitations fiscales et autres pour accélérer le rythme de la construction, qui a pu être ainsi quadruplé en deux ans : plus de 40 000 logements ont été mis en chantier en 1990 et plus de 80 000 en 1991, contre un rythme annuel moyen de l’ordre de 20 000 jusqu’en 1989. Ce rythme s’est ralenti depuis 1992, tout en restant à un niveau nettement plus élevé qu’auparavant, ce qui fait qu’il n’y a pas eu de crise du logement en Israël (graphique 6).

Type de construction

La plupart des immeubles sont construits avec une structure en béton. Les cloisons intérieures sont en parpaings recouverts de plâtre. Les murs extérieurs sont également en parpaings et sont de plus en plus souvent recouverts de pierre, de marbre ou de carrelage qui résiste à l’érosion, notamment en bord de mer, mieux que le plâtre traditionnel. Les fenêtres sont en aluminium.

Le gouvernement encourage les efforts des constructeurs vers une industrialisation de la construction, notamment par la construction en usine d’éléments préfabriqués qui n’ont plus qu’à être montés sur le site, de manière à réduire les délais de construction, actuellement de l’ordre de vingt-quatre mois, y compris les délais d’obtention des autorisations administratives.

Les constructeurs doivent obligatoirement respecter les standards du « Standards Institute of Israel ». Les immeubles sont garantis par l’État contre les dommages de guerre.

La plus grande partie des constructions est le fait de sociétés privées, l’État intervenant pour planifier et donner des incitations financières et fiscales, mais ayant cessé de construire lui-même.

De nombreux promoteurs, dont certains sont filiales de grands groupes industriels ou financiers, construisent en Israël actuellement des programmes très variés allant de la cité d’urgence jusqu’à l’appartement de grand standing en bord de mer à Tel-Aviv ou en vue des murailles de Jérusalem, vendu un million de dollars et plus à des nababs américains ou quelquefois russes.

Taille des logements

La taille moyenne des logements construits actuellement est de l’ordre de 4⁄5 pièces et 140 m2 brut, soit 115 m2 net (les Israéliens comptent la surface au sol, y compris les cloisons et parties communes, qui font environ 20 % du total). Il est toutefois prévu une certaine diminution de ces chiffres en raison de la diminution de la taille moyenne des ménages israéliens (3,5 personnes par ménage en ville) et de la faible taille moyenne des ménages d’immigrants d’ex-Union soviétique (moins de 3 personnes par ménage).

Même en tenant compte de la tendance probable à l’accroissement de la taille des ménages immigrants, on peut donc escompter pour les prochaines années que la demande s’orientera plutôt vers des appartements de 3 ou 4 pièces.

Prix des logements

Tous les prix en Israël sont exprimés en shekels, monnaie de règlement, mais le dollar US sert d’unité de compte dans la plupart des transactions importantes. Ceci est vrai en matière immobilière, tant en matière d’acquisition que de location.

Comme le montre le graphique 7, la forte immigration des années 1989–1991 s’est traduite par une importante hausse des prix dès 1989. Après une pause en 1992, la hausse a repris en 1993 avec l’anticipation des conséquences favorables du processus de paix. Une nouvelle pause est intervenue en 1997 avec le ralentissement de ce processus, mais les prix restent élevés.

Au total, le prix moyen du mètre carré a pratiquement triplé en dix ans, pour atteindre aujourd’hui des valeurs proches des prix français. Le mètre carré était à la fin de 1997 de l’ordre de 3 000 $ (18 000 F) à Tel-Aviv intra-muros et 2 000 $ (12 000 F) dans la périphérie de Tel-Aviv ainsi qu’à Jérusalem. Ces moyennes cachent naturellement des écarts importants en fonction de l’emplacement et de la qualité des immeubles.

Propriété du sol

Près de 90 % du sol est la propriété de l’État (Israel Lands Authority) qui le donne généralement en bail emphytéotique de quarante-neuf ans renouvelable automatiquement.

De nombreux promoteurs disposent de réserves foncières acquises en toute propriété ou dans le cadre de baux conclus avec l’ILA à la suite d’appels d’offres ou d’accords de gré à gré.

Le prix des terrains varie naturellement en fonction de leur emplacement, de leur accessibilité et de leur constructibilité, mais dans l’ensemble la charge foncière reste raisonnable, même en zone urbaine.

Marché locatif

Les trois quarts (73 %) des logements sont occupés par leur propriétaire, pourcentage très supérieur à celui de la France où il dépasse à peine la moitié. La politique du gouvernement y a contribué, par ses aides de diverses natures, notamment en faveur des immigrants et des jeunes ménages.

Tel-Aviv, le quartier de la Bourse des diamants

© PHOTO LEVY-LAMBERT

Toutefois, l’accroissement considérable du nombre d’immigrants et la hausse corrélative du prix des logements ont conduit le gouvernement à mettre en œuvre un programme d’incitation au développement du locatif, notamment par le jeu d’avantages fiscaux accordés aux investisseurs.

Les logements du secteur locatif se répartissent à peu près à égalité entre secteur public et secteur privé. Toutefois la politique récente du gouvernement, à tendance très libérale, a été de réduire fortement son intervention directe dans ce secteur et même à vendre progressivement les logements du secteur public.

Le régime des loyers est libre : ils sont révisés annuellement à l’initiative du bailleur. Il n’y a pas de clauses types définies par la loi. L’indice retenu pour les révisions peut être les prix à la consommation, le coût de la construction, le cours du dollar ou une combinaison des trois.

Il n’y a pas de maintien dans les lieux. Il existe toutefois un petit nombre d’appartements anciens (antérieurs à 1955) qui ressortissent d’un régime contrôlé genre loi de 1948, appelé « key money », mais ce régime est en voie d’extinction.

Les loyers correspondent à un rendement de l’ordre de 3 à 4 % par an seulement : ainsi un appartement de 4 pièces et 100 m² brut (taille standard en Israël) dans la région de Tel-Aviv, coûtant 200 000 $, se loue environ 650 à 700 $ par mois.

Immobilier d’entreprise

La création d’emplois et le développement économique du pays, conjugués avec l’afflux d’investisseurs étrangers, induisent une forte croissance de la demande en bureaux, commerces, locaux d’activité, hôtels, etc.

Le rythme de construction des locaux à usage d’entreprise est de l’ordre de un million de mètres carrés par an. Sur ce total, les locaux industriels représentent de l’ordre de 40 % et les locaux commerciaux environ 20 %. Les bureaux forment le reste, soit environ 400 000 m² par an, dont les trois quarts dans la région de Tel-Aviv, capitale économique du pays.

Du fait de la forte demande finale, le stock disponible à la vente est toujours très faible, la plupart des immeubles étant vendus sur plans ou au tout début de leur construction. À Tel-Aviv, le taux d’occupation des bureaux est de 95 % en ville, 85 à 90 % en périphérie, mais il a tendance actuellement à diminuer avec l’arrivée sur le marché de nouvelles opérations importantes comme le complexe Shalom au bord de l’autoroute Ayalon ou les grandes tours de bureaux de la Bourse des diamants à Ramat Gan.

Les prix des bureaux varient naturellement beaucoup suivant leur qualité et leur localisation. À Tel-Aviv, qui représente le plus grand marché, le prix moyen tourne entre 2 000 et 3 000 US$ par m2 et les loyers varient de 15 à 25 $ par m2 par mois, ce qui représente un rendement annuel de l’ordre de 9 à 10 %.

La plupart des sociétés préfèrent être propriétaires de leurs locaux, car le coût des emprunts en dollars est inférieur au coût du loyer. Il est donc difficile pour un investisseur de trouver sur le marché des bureaux loués à vendre.

Comme les baux d’habitation, les baux commerciaux sont librement négociés entre les parties, tant pour la durée que pour le prix. Les loyers sont toujours totalement indexés, généralement sur la base de l’indice mensuel des prix (CPI). Il n’y a pas de propriété commerciale.

3 Commentaires

Ajouter un commentaire

vraiment tres bonne

vraiment tres bonne analyse

pouvez vous reactualiser les donnees a aujourdhui

Avec 20 ans de perspectives sur cet article…

Quel choc que de lire cet article avec près de 20 ans de recul. Aujourd’hui l’état d’Israël compte plus de 8,8 millions d’habitants et la pression immobilière n’a jamais été aussi forte sur les acheteurs. On est loin des 3000 dollars le mètre carré à Tel Aviv : aujourd’hui cette ville a des prix moyens plus élevés que ceux de Paris ! Une institution comme Propierre pourrait encore rendre nombre de services tant le manque de logements se fait sentir, mettant le marché de la location immobilière dans une situation inédite, il faut plus de 120 loyers pour acheter un appartement soit le double de la Suède…Sur mon site, je ne compte plus les demandes de renseignements de francophones tout simplement effarés par certains prix immobiliers, dans un pays où le salaire médian est quasiment moitié de celui de la France…

Immo

Aujourd’hui, même des ville comme haifa sont a un prix élevé.