L’Union européenne et la France agissent pour redresser le secteur

REPÈRES

Le fret ferroviaire connaît une contraction de plus de 43 % de ses volumes depuis l’an 2000, alors que, dans le même temps, le mode routier s’est globalement maintenu et que les trafics fluviaux ont gagné 5 %. Le fer ne représente aujourd’hui qu’environ 10 % des parts de marché des transports de marchandises en France, alors qu’il constitue un facteur important de développement économique des territoires.

Ce mode de transport assurait, en France, le transport des deux tiers des marchandises en 1950 et encore près du quart en 1985.

Plusieurs facteurs conjoints expliquent la diminution de la part du ferroviaire dans le transport de marchandises. D’abord, un facteur conjoncturel : la crise économique survenue à la fin de la décennie 2000 a touché l’ensemble du secteur du transport de marchandises avec une baisse sensible de la demande.

La désindustrialisation s’est accélérée depuis fin 2008 avec une baisse de la production, notamment dans des secteurs particulièrement utilisateurs du mode ferroviaire tels que la sidérurgie, la chimie et les véhicules automobiles.

Ces secteurs d’activité, comme l’ensemble de l’industrie française, subissent de plus en plus la concurrence étrangère et les effets de la mondialisation, avec par exemple une délocalisation des activités liées à la « chimie de base » ou à l’automobile.

Un manque de ponctualité

« Le “juste-à-temps” est devenu la norme de la logistique »

Le fret ferroviaire connaît en outre des difficultés d’adaptation aux besoins du marché. Il peine à s’adapter au « juste-à-temps », qui est devenu la norme de l’industrie logistique, avec un outil industriel construit pour l’essentiel il y a plus d’un siècle dans un contexte de quasi-monopole du rail et conçu pour gérer des volumes importants et réguliers.

Il souffre d’une piètre image auprès des chargeurs du fait d’une faible fiabilité. De par ces évolutions, la route est devenue le mode de référence en termes de compétitivité, de souplesse et de qualité de service (ponctualité).

Des opérateurs alternatifs

L’ouverture à la concurrence du secteur, impulsée par l’Union européenne, n’a pas permis de renverser cette dynamique.

UNE HONNÊTE MOYENNE

La France se situe dans la moyenne européenne, mais reste en retrait par rapport à l’Allemagne ou à la Suisse. Elle se place dans une position intermédiaire, en termes de parts de marché, entre les pays du nord et de l’est de l’Europe comme l’Allemagne, la Pologne, la Suisse ou l’Autriche, et les pays du Sud comme l’Italie ou l’Espagne.

La France est pénalisée par sa densité industrielle largement inférieure à celle des pays du Bénélux et surtout de l’Allemagne (la densité industrielle mesurée en valeur ajoutée dans l’industrie par kilomètre carré est, en Allemagne, le triple de celle de la France).

En outre, alors qu’une marchandise sur trois transite par voie ferrée à Hambourg, principal port maritime allemand, seulement 10 % en moyenne des marchandises sont acheminées par rail à destination ou en provenance des grands ports maritimes en France.

Cette ouverture, effective depuis fin mars 2006, a été suivie d’un développement très rapide des entreprises ferroviaires alternatives, dont la part de marché atteignait près de 35 % fin 2013.

Cet essor rapide s’est d’abord concentré sur les flux massifiés « historiques » du mode ferroviaire réalisés en trains complets, les nouveaux entrants proposant aux chargeurs des tarifs moins élevés et profitant d’un certain mécontentement des industriels quant au service offert par l’opérateur historique.

Ce dernier, confronté à la perte de ses trafics les plus rentables, a dû revoir sa stratégie, notamment sur le segment « wagons isolés », fortement déficitaire. Ce segment, qui bénéficiait d’une péréquation interne à la SNCF, et pour lequel l’entreprise publique était seule à proposer des services, a été totalement restructuré dans le cadre de la nouvelle offre « multi-lots- multiclients » mise en place par la SNCF en 2010.

Une gamme élargie

Dans un second temps, forts d’un acquis de compétitivité (prix inférieur de 25 à 30 %), les nouveaux entrants ont peu à peu élargi leur gamme d’offres, permettant de stabiliser la part du fret ferroviaire sans toutefois permettre au fer de regagner des parts de marché sur la route.

Une nouvelle dynamique

Évolutions des transports en France depuis 2000 en milliards de tonnes/km Source : MEDDE, 2013

Devant ce constat, les pouvoirs publics ne restent pas inactifs. Conscient de l’enjeu que représente le fret ferroviaire et de ses bénéfices écologiques (le fer permet des économies substantielles d’énergie par tonne transportée), économiques (n’oublions pas, en particulier, que de nombreux secteurs céréales, chimie, construction, etc. dépendent directement du fret ferroviaire) et en matière de sécurité (le fer est beaucoup plus sûr que la route pour le transport de matières dangereuses), le secrétaire d’État chargé des transports réunit régulièrement, depuis septembre 2013, les acteurs du fret pour impulser une nouvelle dynamique au secteur dans le cadre de la conférence périodique pour le fret ferroviaire.

Améliorer les sillons

Améliorer la fiabilité des services de fret est donc une priorité. Alors que les transporteurs routiers s’engagent aujourd’hui sur une livraison au quart d’heure, les opérateurs de fret ferroviaire ont parfois encore du mal, sur un transport international, à garantir la date d’arrivée.

En cause : les conditions de circulation sur le réseau. Malgré une amélioration sensible au cours des dernières années, la qualité des sillons de fret proposés par RFF aux entreprises ferroviaires conserve une marge importante d’amélioration.

Cette problématique des sillons constitue probablement aujourd’hui le principal obstacle au développement du fer, comme en conviennent l’ensemble des acteurs, et doit être traité en conséquence.

PRIORITÉ AUX VOYAGEURS

De multiples facteurs expliquent les mauvaises conditions de circulation, dont les deux principaux sont sans doute les travaux de rénovation du réseau réalisés de nuit – le fret circule majoritairement la nuit –, dont l’ampleur est sans précédent, et la priorité souvent accordée aux voyageurs par le gestionnaire d’infrastructure.

Un observatoire de la performance des sillons de fret sera prochainement créé pour mesurer et suivre les effets des actions mises en œuvre, à partir d’indicateurs partagés avec l’ensemble des entreprises ferroviaires.

Sur cette base, l’État fixera au gestionnaire d’infrastructure des objectifs chiffrés dans le prochain contrat de performance de l’opérateur public.

Le grand plan de modernisation du réseau (GPMR) ainsi que le lancement d’investissements spécifiques, comme la modernisation de la ligne Serqueux- Gisors pour renforcer la desserte du port du Havre, favoriseront la performance du réseau ferré et le développement des capacités offertes au fret.

Redonner confiance

Le fret ferroviaire doit pouvoir s’adapter à la réalité des besoins de transport, en cohérence avec les attentes des chargeurs dans toute leur diversité, et en sachant s’intégrer dans les chaînes logistiques. Le transport massif, réalisé en trains complets, constitue le domaine de pertinence « naturel » du fret ferroviaire et représente le socle d’activités « historique » du fret ferroviaire.

Un des principaux défis du secteur consiste aujourd’hui à élargir ce domaine de pertinence, notamment vers les trafics diffus. Cela nécessite la recherche d’organisations adaptées capables de faire baisser les coûts, qui peuvent impliquer l’évolution de certaines réglementations, tout en conservant le haut niveau de sécurité sur le réseau, et la recherche d’une plus grande massification des convois par un effet de réseau dans les territoires.

Dans cette perspective, le maintien d’un réseau capillaire qui assure la desserte fine des sites industriels et de production est essentiel, impliquant inéluctablement des investissements de rénovation à court et moyen termes.

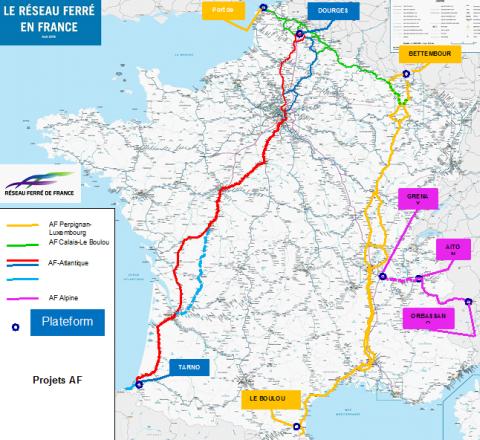

DES AUTOROUTES FERROVIAIRES

La création progressive d’un réseau « d’autoroutes ferroviaires » procède également de cette recherche de nouveaux marchés pour le fret.

Ces services innovants, qui s’adressent aux transporteurs routiers, ont connu un fort développement depuis 2003, date de création de l’autoroute ferroviaire alpine reliant la France à l’Italie à travers les Alpes. À l’horizon 2016, la France comptera quatre autoroutes ferroviaires, dont l’autoroute ferroviaire Atlantique, financée par l’État dans le cadre d’une concession.

Ces nouveaux services ont également permis le développement d’une technologie française de « wagons d’autoroute ferroviaire » et de plateformes de transbordement.

L’enjeu de l’innovation

Le transport routier a su faire depuis des années des gains de productivité par l’innovation et la mise en œuvre de technologies comme le positionnement par GPS et la recherche opérationnelle pour optimiser les itinéraires.

“ Le fer est plus sûr que la route pour le transport des matières dangereuses ”

Il existe de nombreux domaines où le transport ferroviaire de marchandises peut innover. Augmenter la capacité du réseau, enjeu d’importance pour le fret, peut passer par de nouveaux systèmes de gestion du trafic, par exemple des outils de communication dédiés entre régulateurs du trafic et conducteurs pour faciliter l’insertion des trains de fret, et par le matériel roulant : une homogénéisation des vitesses de circulation – les trains de fret circulent à 100 ou 120 km/h alors que la vitesse de référence des TER est de 160 km/h – améliorerait la capacité au bénéfice du gestionnaire d’infrastructure et de l’ensemble des entreprises ferroviaires.

Des corridors internationaux

Parmi les initiatives de l’Union européenne en faveur du fret ferroviaire, il faut s’arrêter quelques instants sur la création des corridors de fret, opérationnels depuis décembre, dont trois traversent la France.

UNE COOPÉRATION EUROPÉENNE

La France participe à des initiatives transnationales, comme Shift2Rail, initiative de recherche et d’innovation adoptée au niveau européen : les entreprises et la Commission européenne ont choisi de regrouper les moyens pour financer près d’un milliard d’euros de R & D dans le domaine ferroviaire d’ici sept ans, dans une logique de coopération industrielle.

La France s’est aussi dotée d’un institut de recherche technologique, Railenium, soutenu par le Programme d’investissements d’avenir.

Les corridors ont vocation à faciliter l’organisation du trafic et à interconnecter plus aisément par le rail les nœuds logistiques et industriels européens, et constituent des outils majeurs de développement du fret à l’échelle européenne, en plein dans son domaine de pertinence, le transport de longue distance.

Ces corridors constituent l’une des principales innovations du secteur du fret ferroviaire européen des dernières décennies. Pour réserver et commander de la capacité, ils s’adressent à un guichet unique qui met à leur disposition un catalogue de sillons préétablis. Ils sont plus tôt et mieux informés sur les travaux d’infrastructure, qui sont coordonnés tout au long du corridor.

Ainsi, les entreprises ferroviaires et autres candidats ne sont plus contraints par les règles spécifiques des différents gestionnaires d’infrastructure.

Fédérer les acteurs

Nombre de ces mesures et propositions ne sauraient être mises en œuvre par la seule action publique :

“ Trois corridors de fret européen traversent la France ”

C’est l’action conjointe et coordonnée de l’ensemble des parties prenantes privées et publiques, aux échelles locale, nationale et européenne, qui permettra de redresser ce secteur indispensable à notre économie.

C’est tout le sens des initiatives lancées par le ministère de l’Écologie, du Développement durable et de l’Énergie pour fédérer ces acteurs aux intérêts souvent divergents mais réunis autour de la relance du fret ferroviaire.

Une extension du corridor 2 ou corridor Mer du Nord-Méditerranée est prévue à l’horizon 2017 jusqu’au Royaume-Uni.

Une extension du corridor 4 ou corridor Atlantique est prévue à l’horizon 2017 jusqu’en Allemagne.

Une extension du corridor 6 ou Corridor méditerranéen est prévue à l’horizon 2017 jusqu’en Croatie.