Maîtrise des infrastructures et spécialisation :

Bref rappel historique

Avec l’arrêt du monopole de France Telecom sur la fourniture de services de télécommunications fixes (voix fixe, données, Internet), la fin des années 90 a vu l’essor en France, comme dans la plupart des pays développés, de nombreux projets d’investissement dans le secteur. Ainsi, ce sont plusieurs dizaines d’opérateurs qui ont été créés à cette époque, à partir de capitaux privés réunissant des fonds de quelques millions d’euros jusqu’à des montants pouvant atteindre un milliard d’euros. Le foisonnement technologique (fibre optique, boucle locale radio, lignes de cuivre DSL, etc.), la diversité des modèles financiers et des cibles de clientèles (du résidentiel aux très grandes entreprises) ont donné à chacun de ces projets une trajectoire particulière.

Force est de constater, que la plupart des sociétés issues de cette vague n’ont pas survécu aux difficultés de financement liées à l’éclatement de la bulle Internet, et à certains modèles de développement à faible marge dont la pression concurrentielle a eu rapidement raison. Plus spécifiquement dans le secteur des opérateurs de télécommunications d’entreprise, la trentaine d’opérateurs qui s’étaient lancés sur le marché français s’est réduite, par disparition et consolidations successives, à un cercle restreint de quelques acteurs soit héritiers des anciens monopoles historiques (FT, BT), soit issus de l’ouverture des marchés (Verizon pour les USA, Colt pour le Royaume-Uni, 9Cegetel et Completel pour la France).

Des constantes dans les modèles de développement : la maîtrise des infrastructures de boucle locale

Une grille de lecture simple à deux critères permet de discerner les modèles économiques matures, de ceux qui n’ont pas survécu.

Brasseur optique Completel. © COMPLETEL

D’une part, seuls les opérateurs disposant de leur propre infrastructure de télécommunications se sont développés : le métier d’opérateur, quoique métier de services, nécessite de façon incontournable un réseau de production générant, moyennant un investissement initial très important, l’essentiel des marges commerciales, par la maîtrise en propre d’un outil compétitif, innovant et de qualité. À l’opposé des tendances connues dans le monde industriel, il n’y a pas de modèle d’opérateur » fab-less » ou virtuel qui ait réussi son développement en France, dans l’activité entreprise comme dans le domaine du résidentiel.

D’autre part, la création durable de valeur ne s’effectue que dans les extrémités des réseaux, la fameuse boucle locale, quelle qu’en soit la technologie (fibre optique ou cuivre DSL en général). Le surinvestissement dans les infrastructures optiques longue distance (entre villes, pays voire continents), combiné aux évolutions technologiques (débits sur fibre optique longue distance de plus en plus élevés) a dévalorisé le transport d’informations à longue distance, sur les artères les plus banalisées.

A contrario, la rareté des infrastructures d’accès (le réseau local) combinée à la montée des débits a assuré un développement important des acteurs les détenant et les opérant. L’exemple le plus frappant de faillite d’opérateur longue distance est celui, en 2002, de KPNQwest, pourtant l’un des principaux transporteurs du réseau Internet, qui n’a pas pu pérenniser ses marges et rembourser ses dettes sur un marché pourtant en plein développement.

Le très haut débit : au-delà de Paris, Lyon et Marseille

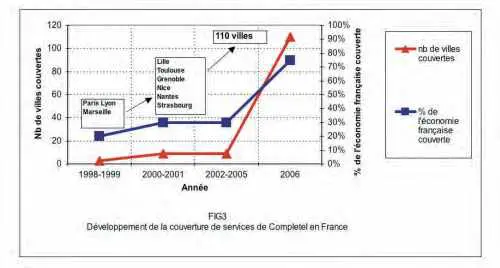

Dès l’ouverture des marchés fixes, la couverture des agglomérations de Paris, Lyon et Marseille par des infrastructures de boucle locale optique a été effectuée à diverses échelles par les nouveaux entrants. Toutefois la grande majorité des opérateurs alternatifs s’est arrêtée là, quitte à maintenir à l’écart du très haut débit les entreprises de la grande distribution lilloise, de l’aéronautique toulousaine, de la micro-électronique grenobloise, etc. !

Dans le cas de Completel, le développement dès 1998 d’un modèle financier et géomarketing détaillé (évaluation des budgets de télécom, densité des bâtiments d’entreprises, etc.) a permis de déployer la technologie optique du très haut débit, sur fonds privés, dans six autres grandes villes françaises sans renoncer aux objectifs de rentabilité de l’entreprise.

Depuis lors, la montée inexorable de la demande par les entreprises, en très haut débit (100 Mbit/s en moyenne pour la demande en transport Ethernet, sur un panel de 1400 sites), a renforcé la pertinence de cet investissement.

La course au très haut débit pour les entreprises, quoique moins médiatisée que pour les services haut débit grand public, n’en est pas moins tangible. Le recensement des accès optiques très haut débit en France en début 2006 est présenté dans la figure ci-dessous.

La poursuite du modèle de développement : focalisation et spécialisation

Deux constats caractérisent la nouvelle physionomie du paysage français des opérateurs de télécommunications fixes d’entreprises. D’une part, le marché, bien qu’ouvert depuis près d’une décennie, n’a pas encore toutes les marques d’un marché mature : un petit nombre d’opérateurs alternatifs croissent face à un opérateur historique très puissant, France Telecom, dont la part de marché est encore considérable (près de 80 %).

D’autre part, les stratégies de développement adoptées par les acteurs alternatifs en France sont toutes bien distinctes.

La stratégie de focalisation de l’investissement sur une infrastructure optique et DSL à très forte capillarité nationale (Completel, 9Cegetel) se différencie du positionnement international de Colt, BT ou Verizon. La stratégie de l’opérateur domestique généraliste, traitant du marché résidentiel aux grandes entreprises (9Cegetel), se confronte à celle des acteurs très spécialisés de chaque segment de marché, en particulier à celle de Colt et de Completel pour le marché des entreprises.

Toutes ces stratégies témoignent de la dynamique d’un secteur animé par la concurrence et l’innovation, et de la diversité des parcours des acteurs en présence. Maîtrise d’une infrastructure nationale optique et DSL détenue en propre, focalisation sur le marché français et spécialisation sur le marché des entreprises : avec plus de 20 % de croissance annuelle, Completel affirme, avec constance, ses choix.