Monnaie : valeur et énergie

L’économie traditionnelle étudie généralement le fonctionnement de la société sans s’appuyer sur les lois de la physique. Avec la thermodynamique, nous pouvons mieux cerner macroscopiquement les notions de monnaie, d’utilité et de création de valeur. La monnaie représente une énergie passée (preuve de travail) ou future (promesse de travail). L’utilité est une énergie future économisée ou libérée (sous forme d’énergie libre). La création de valeur consiste à rendre une énergie utile. Un coût est une énergie passée, utilisée et dissipée pour libérer une énergie utile.

Utilité et valeur sont des notions relatives à l’observateur, comme l’entropie et la vitesse. L’utilité peut même prendre des valeurs négatives en fonction du contexte. Le parapluie, objet encombrant et inutile, qui devient utile quand il pleut, illustre ce concept. L’avenir dira si l’économie reste ensoleillée ou si, en cas de gros temps, Bitcoin démontre sa valeur. En tout cas, grâce à sa liquidité, Bitcoin n’a pas besoin d’être considéré comme une monnaie pour être utilisé en tant que réseau de paiement.

Depuis l’invention de Bitcoin en 2008, nous disposons de nouvelles monnaies plus ou moins décentralisées à côté des monnaies fiat émises par le crédit et bénéficiant encore du monopole de la monnaie ayant cours légal. Ce monopole prescrit à toute une population d’utiliser une certaine monnaie pour accéder au crédit et payer les impôts et les salaires. Le monopole d’émission de monnaie par le crédit offre trois avantages économiques essentiels à ceux qui en sont à la source.

Premièrement, il instaure une relation de dépendance qui soumet les autres acteurs économiques, tributaires de l’octroi des prêts bancaires décidés par les banques. Cette dépendance débouche sur une capture réglementaire qui arraisonne l’économie au profit des banques, les pouvoirs publics étant eux-mêmes dépendants des banques pour se financer.

Création monétaire

Deuxièmement, la contrepartie énergétique de la création monétaire est fournie par les emprunteurs et non par les banques. En effet, quand la banque crée un dépôt correspondant au déblocage du prêt, ce dépôt est inscrit à son passif car c’est une somme que la banque doit à l’emprunteur. Mais, simultanément, la banque inscrit le contrat de prêt à l’actif de son bilan : l’emprunteur s’engage à fournir une fraction de son travail (un flux d’énergie) en contrepartie de la monnaie créée.

Chaque remboursement correspond à une destruction monétaire : le solde du compte de l’emprunteur diminue et le capital dû diminue d’autant. Dans ce mécanisme de création monétaire, la banque ne fournit qu’un travail administratif qui est pourtant grassement rémunéré, car l’emprunteur n’a vraiment le choix que de lui payer des intérêts élevés, avec une marge de négociation très faible. De fait, quand le paiement des intérêts représente 40 % du capital emprunté en moyenne (source meilleurtaux.com pour un prêt immobilier de 100 k€, déc. 2023), un tel coût du crédit semble dépourvu de justification économique réelle autre que la rente du monopole.

Services de paiement

Enfin, la position de surplomb économique liée au monopole de création monétaire se double d’une position dominante sur le secteur des paiements.

L’ensemble des acteurs des services de paiement traditionnels collectent chaque année dans le monde un total supérieur à 2 000 milliards d’euros de revenus. C’est plus que n’importe quel autre service. En dehors du secteur des services, seul le secteur automobile approche ces chiffres, mais il délivre des biens physiques avec des coûts de production bien plus importants. À titre de comparaison, le chiffre d’affaires total des principaux constructeurs aéronautiques s’élevait à 317 milliards en 2021 (source : statista.com), celui de l’hôtellerie à 285 milliards (source : hoteltechreport.com).

L’écart de revenus et de profitabilité entre les services de paiement et les autres secteurs d’activité ne s’explique que par le monopole de la monnaie « ayant cours légal » : la concurrence des nouveaux réseaux de paiement que constituent Bitcoin et les autres cryptomonnaies devrait améliorer le rapport coût-performance pour les utilisateurs, particuliers ou entreprises. Voici pourquoi.

Pourquoi et comment le réseau Bitcoin utilise-t-il l’énergie ?

La monnaie est un moyen d’échange, et tout échange économique peut s’analyser comme un échange d’énergie. Dans un échange, la monnaie compense la captation d’un flux d’énergie, comme le travail humain, ou d’une réserve d’énergie, comme un bien matériel. Un bien matériel matière première peut être transformé en énergie (par exemple par combustion) ou en produit fini.

Un produit fini comme une charrue contient toute l’énergie qu’il permettra d’économiser durant sa vie utile : par exemple, la charrue, qui s’est répandue en Europe lors de la révolution agricole du Moyen Âge, permet au paysan d’économiser de l’énergie comparativement à la situation avant l’invention de la charrue (labour avec des outils à main). L’énergie économisée est une mesure de l’utilité et donc de la valeur d’un produit fini. L’utilité, comme d’autres grandeurs physiques telles que l’entropie ou la vitesse, est une valeur relative à l’observateur. Ce stock d’énergie qu’est la charrue a été constitué en collectant et transformant des matières premières (bois, métal), ce qui a mobilisé une énergie de fabrication.

Le prix de la charrue est la quantité de monnaie représentative de l’énergie de fabrication et de l’utilité de la charrue. Nous faisons ainsi le lien entre monnaie et énergie : pour équilibrer l’échange d’un flux ou d’un stock d’énergie contre de la monnaie, il faut que l’émission de la monnaie ait une contrepartie énergétique. Plus particulièrement, nous pouvons distinguer deux catégories de monnaie, la monnaie-promesse, qui monétise une énergie future promise, et la monnaie-preuve, qui monétise une énergie passée consacrée à produire et à sécuriser la monnaie-preuve.

Qui fournit l’énergie ?

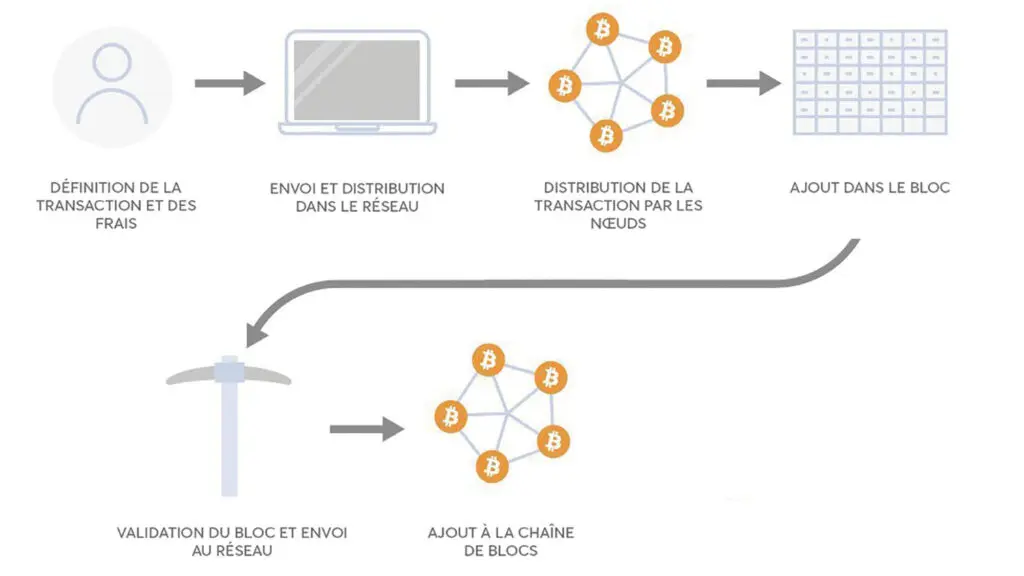

Pour la monnaie-promesse, comme l’euro, l’énergie promise sera fournie par un emprunteur. Pour une monnaie-preuve comme Bitcoin, l’énergie prouvée est celle qu’ont utilisée les mineurs (cf. « Comment fonctionne Bitcoin ») pour émettre et sécuriser la monnaie en question. Chaque fraction de Bitcoin disponible, l’équivalent d’une pièce de monnaie dans ce système, porte une preuve mathématique de l’énergie qu’il a fallu utiliser pour l’inscrire dans un bloc de transactions (preuve de travail, proof of work en anglais, PoW en abrégé). Une autre forme de monnaie-preuve est apparue à la suite de l’invention de Bitcoin : la monnaie à preuve d’enjeu (proof of stake ou PoS) qui n’utilise pas l’énergie mais repose seulement sur les signatures des détenteurs de la monnaie en question (les stakers). Le protocole PoS repose sur l’idée que, si quelqu’un détient un montant significatif, il ne va pas compromettre cette réserve de valeur par des opérations malhonnêtes.

Inflation et dévalorisation du travail

Dans un système monétaire PoW, l’énergie prouvée agit comme un étalon de valeur de la monnaie. On observe une corrélation entre l’énergie utilisée et la valeur du bitcoin imparfaitement mesurée par le prix en euros. La volatilité de ce prix est forte, la valeur de l’euro étant elle-même soumise à une multitude de facteurs, à commencer par sa masse monétaire. En effet, une promesse d’énergie n’est pas limitée : les promesses n’engagent que ceux qui les croient et on constate que la quantité de monnaie-promesse en circulation augmente année après année.

Cette inflation de la masse monétaire euro se traduit par une inflation des prix et une dévalorisation du travail. En effet, les prêts sont accordés principalement pour investir dans des outils de production et non pour financer des charges d’exploitation comme les salaires. Autrement dit, la création monétaire fiat est fléchée vers l’automatisation des tâches. L’augmentation de la masse monétaire a donc un effet différent sur le prix des machines et sur la rémunération du travail humain ; l’investissement dans les machines peut augmenter grâce aux crédits, tandis que les salaires peinent à suivre cette tendance.

Valeur et dilution de la monnaie

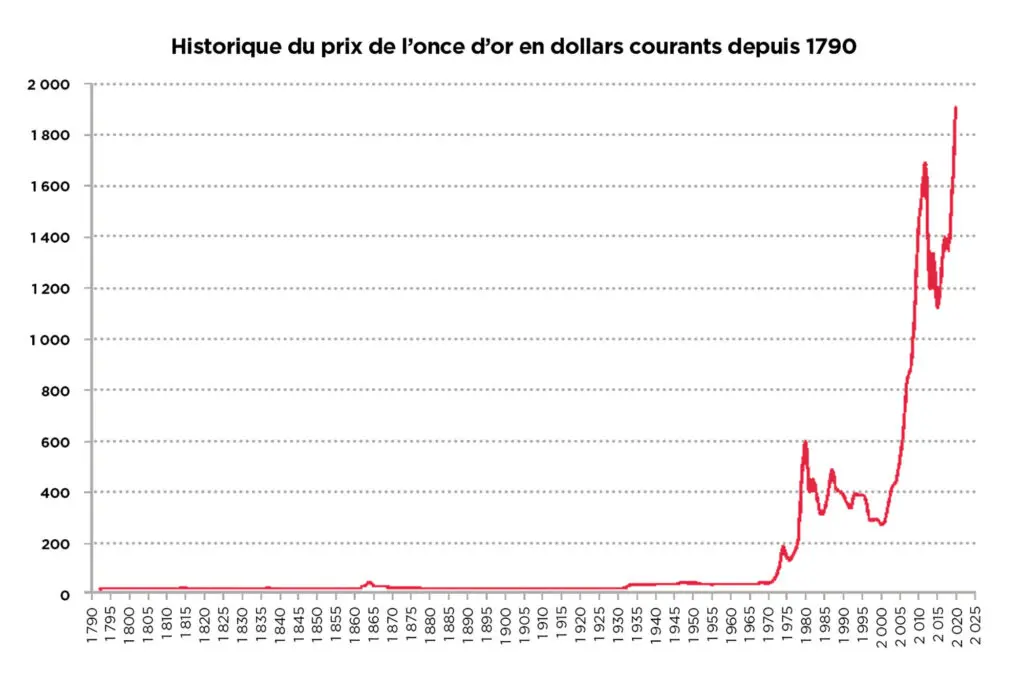

De manière générale, un étalon monétaire révèle la dilution de la valeur résultant d’une création monétaire débridée. On peut l’observer avec l’or (cf. graphique : prix de l’once d’or en dollars) : dès que le dollar s’est totalement libéré de sa contrainte de parité avec l’or à partir de 1971, la valeur de l’once d’or exprimée en dollars s’est envolée.

L’or est une forme de monnaie-preuve qui présente une preuve matérielle de l’énergie représentée (énergie potentielle et énergie d’extraction et de fabrication). La monnaie numérique avec preuve de calcul comme Bitcoin présente une preuve mathématique. Ce passage d’une preuve matérielle, avec l’or, à une preuve mathématique avec Bitcoin résout avantageusement plusieurs limitations fortes de l’or en tant qu’étalon monétaire : comparée à une pièce d’or, une fraction de Bitcoin (un utxo : cf. « Comment fonctionne Bitcoin » p. 58) est facilement divisible, transférable et vérifiable.

Une valeur intrinsèque ?

Notons que les thuriféraires du monopole monétaire n’hésitent pas à affirmer que, contrairement à l’or, Bitcoin n’aurait pas de valeur « intrinsèque », c’est-à-dire, selon eux, pas de valeur d’usage non monétaire. On peut d’abord contester cette notion de valeur intrinsèque si l’on admet que toute valeur est fondée sur une utilité. L’utilité étant une notion relative à l’observateur (ce qui est utile pour moi ne l’est pas forcément pour tout le monde), la valeur l’est tout autant. Mais, fondamentalement, le déni de la valeur de Bitcoin tient à l’ignorance d’une réalité : l’efficacité et la résilience de l’infrastructure de paiement constituée par les 40 000 points de présence du réseau Bitcoin à travers le monde (source : bitnodes).

En tant que réseau de paiement, Bitcoin affiche un taux de disponibilité bien supérieur à celui des moyens de paiement bancaire (virement et carte bancaire) et un temps de traitement bien inférieur (environ une heure comparée à 24 heures au minimum pour un paiement CB ou un virement ; les virements instantanés sont limités à 3 000 €). Les cas de fraude (double dépense) sont inexistants en pratique avec Bitcoin.

Une quantité strictement limitée

Sachant que cette infrastructure de paiement Bitcoin s’utilise uniquement avec des bitcoins, chaque détenteur de bitcoins possède un droit d’usage du réseau, à hauteur du montant qu’il détient. La quantité de bitcoins étant limitée strictement à 21 millions, la détention d’un bitcoin correspond à un droit d’usage du réseau à hauteur d’un 21 millionième.

Quand le prix du bitcoin est de 10 000 € (prix en août 2020), la propriété d’un bitcoin permet de transacter sur le réseau Bitcoin à hauteur de 10 000 € et, quand il vaut 40 000 € (prix en novembre 2023), c’est que la valeur d’usage du réseau s’est appréciée : il ne faut plus que 0,25 bitcoin pour payer 10 000 €.

Pour le commerçant qui utilise Bitcoin comme réseau de paiement, c’est-à-dire en convertissant les bitcoins reçus en monnaie fiat à réception, le prix du bitcoin est neutre. Il affiche un prix en monnaie fiat et la quantité de bitcoins transférée pour le paiement s’ajuste au prix du bitcoin à l’instant de la transaction. Bitcoin n’a pas besoin d’être considéré comme une monnaie pour être utilisé en tant que réseau de paiement.

Des économies potentielles considérables

Ainsi le réseau Bitcoin a une valeur d’usage potentiellement considérable, étant donné sa résilience et son efficacité, parce qu’il s’inscrit dans un secteur qui collecte environ mille milliards par an (cf. étude BCG) en commissions de transaction. Pour mesurer l’écart de coût entre le réseau Bitcoin et les réseaux de paiement bancaires, il suffit de constater que les mineurs Bitcoin collectent environ 200 millions de dollars par an de frais de transaction, comparés à 1 000 milliards pour les réseaux bancaires, un rapport de 1 à 50 000 ! Pour passer à l’échelle, c’est-à-dire augmenter la capacité de traitement des transactions, le réseau Lightning (cf. l’article de Bastien Teinturier p. 30) devra compléter le réseau Bitcoin.

Le réseau Bitcoin sera utilisé pour agréger des transactions Lightning et pour des transferts significatifs, tandis que Lightning traitera les transactions de faible montant. Cependant, Lightning ne nécessite ni minage ni frais de transaction. L’énergie du minage est un coût fixe de la sécurité du réseau Bitcoin et n’augmentera pas avec le nombre de transactions traitées. Il y aura simplement des frais de liquidité sur Lightning mais, là aussi, les économies potentielles sont considérables car les réseaux de paiement bancaires collectent encore 1 000 milliards supplémentaires (cf. étude BCG) en intérêts chaque année, en sus des commissions de transaction.

Preuve d’énergie et minage

Un mineur, contrairement à un simple utilisateur, participe à la validation des transactions par l’ajout de blocs de transaction à la chaîne de blocs Bitcoin. Le protocole Bitcoin incite les mineurs à trouver l’énergie électrique la moins chère, faute de quoi ils ne sont pas rentables. Or le minage nécessite un investissement en matériel dont la rentabilité va faire la différence entre des entreprises de minage concurrentes. Les profits des mineurs résultent de la différence entre, d’une part, le produit de la vente des bitcoins minés et, d’autre part, le coût de l’électricité et de l’amortissement du matériel de minage. C’est un domaine très concurrentiel où les marges sont faibles, contrairement au secteur bancaire.

L’électricité la moins chère est, par définition, celle qui ne répond pas à une demande solvable. Typiquement, les mineurs Bitcoin négocient les meilleurs tarifs auprès des producteurs d’électricité en s’engageant à opérer aux heures creuses et à débrancher leurs équipements en cas de demande imprévue. Ils font partie des clients demand response dans le jargon des opérateurs de réseaux électriques, une catégorie de clients professionnels qui contribuent à équilibrer la charge.

Texas et Congo

Deux exemples illustrent le rôle possible de Bitcoin dans la transition énergétique. Le Texas a introduit beaucoup de renouvelables dans son mix énergétique et se trouve donc confronté à des problèmes d’équilibrage du réseau (alignement de l’offre et de la demande d’électricité). Pour éviter les blackouts, le gestionnaire de réseau texan (ERCOT) s’est donc tourné vers le minage Bitcoin pour avoir une demande pilotable face à une offre qui l’est de moins en moins.

Autre exemple, quand une nouvelle centrale hydroélectrique est construite, comme celle du parc de Virunga au Congo, elle a des surcapacités à vendre au-delà de la demande principale de la ville voisine de Goma. Il n’y a pas encore de réseau de distribution performant pour servir d’autres villes. Aucune industrie n’envisage de s’installer à proximité, principalement en raison de l’insécurité liée au braconnage, aux trafics et aux intempéries dans la région. Donc des mineurs Bitcoin installent du matériel et, en monétisant ces surplus d’électricité, contribuent au financement de l’infrastructure et de son exploitation. En finançant l’hydroélectricité, le minage Bitcoin a permis de réduire le trafic de charbon de bois et la déforestation qui l’accompagne.

La mobilité des mineurs

L’objection parfois entendue comme quoi, avec ces surplus, il y aurait quelque chose de plus utile à faire et que le minage Bitcoin n’a donc pas de sens : s’il y avait quelque chose de plus utile, les mineurs seraient en concurrence avec un autre client et l’électricité en question ne saurait être qualifiée de surplus. C’est d’ailleurs pour cela que les mineurs vont s’installer dans des endroits improbables où aucune usine, aucun data center ne viendra s’installer à court terme : typiquement près d’une centrale hydroélectrique qui vient de se construire et n’est pas encore connectée à une demande suffisante. Par ailleurs, certains mineurs exploitent aussi des surplus de méthane en lieu et place des torchères, ce qui a pour effet de réduire les émissions de CO2 et de particules liées à ce méthane.

D’autres interviennent là où le méthane est directement relâché dans l’atmosphère : dans ce cas la réduction des gaz à effet de serre est considérable, car le méthane est 80 fois plus puissant que le CO2 en tant que gaz à effet de serre. Pour résumer, les mineurs cherchent les endroits où personne ne récupère l’énergie fatale, pour pouvoir négocier le meilleur prix. Si nécessaire, ils déplacent leurs équipements, qui sont presque toujours logés dans des containers pour assurer cette flexibilité géographique.

Articles similaires :

Bitcoin et Lightning : deux réseaux pour passer à l’échelle

Bitcoin et Lightning : deux réseaux pour passer à l’échelle

Entre cryptomonnaies et CBDC, quel avenir pour la monnaie ?

Entre cryptomonnaies et CBDC, quel avenir pour la monnaie ?

Bitcoin, une solution contre la libanisation du monde ?

Bitcoin, une solution contre la libanisation du monde ?

Euro numérique : pour une monnaie sûre, souveraine et résiliente à l’ère du numérique

Euro numérique : pour une monnaie sûre, souveraine et résiliente à l’ère du numérique

Comment fonctionne Bitcoin ?

Comment fonctionne Bitcoin ?