Peut-on appliquer au secteur non marchand les méthodes développées pour les sociétés commerciales ?

Le secteur non marchand présente des différences fondamentales avec le secteur marchand : il échappe à la logique de rémunération d’un actionnaire et il répond souvent à des missions sociales ou de service public.

De ce fait les pratiques de management peuvent prendre des formes radicalement différentes dans les deux domaines.

La planification économique correspond dans le secteur marchand au développement de plans d’affaires pluriannuels.

Le résultat de ce travail stratégique, réalisé par la direction générale, s’adresse aussi bien aux actionnaires qu’au management de l’entreprise, dont il constitue un outil de pilotage.

Dans les organisations non commerciales, la pratique courante est l’élaboration d’un budget annuel.

Il est vrai que le caractère non marchand de certaines organisations rend plus complexe cet exercice prospectif.

Cependant la planification économique pluriannuelle garde tout son intérêt, surtout dans un contexte de rigueur budgétaire.

Dans les domaines où les changements se font à un rythme élevé, l’écart entre deux budgets successifs peut être significatif.

Ainsi la planification pluriannuelle apporte un éclairage important quant à la variation des besoins financiers.

Cet article traite la problématique de la planification budgétaire pluriannuelle dans un domaine non marchand nouvellement créé et à évolution rapide, celui de la surveillance de la qualité de l’air. Il repose sur un exercice prospectif concernant le coût de cette surveillance.

Dans ce qui suit sont exposés successivement :

- les principales caractéristiques du cas traité,

- les spécificités identifiées du monde non marchand et leurs conséquences sur l’exercice de planification budgétaire pluriannuelle,

- les principes de travail retenus pour réussir cet exercice économique prospectif.

L’organisation de la surveillance de la qualité de l’air, exemple du domaine non marchand

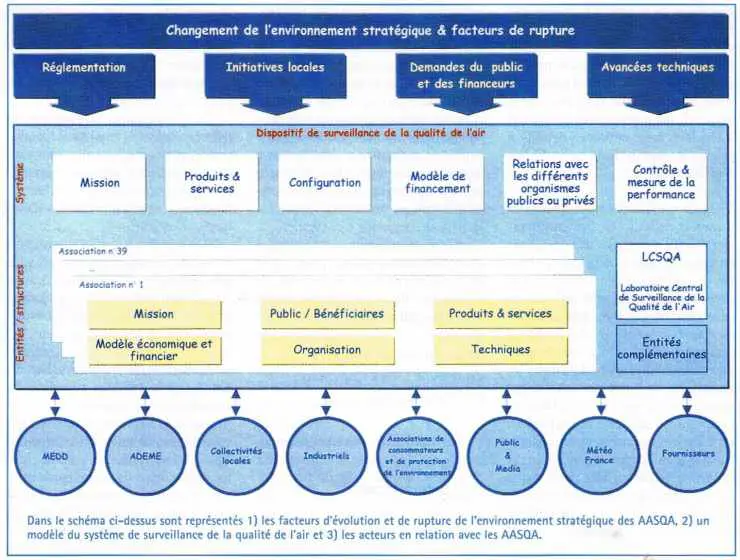

La surveillance de la qualité de l’air en France est confiée à un réseau de quarante Associations agréées de la surveillance de la qualité de l’air (AASQA). Chaque AASQA est dotée d’un conseil d’administration au sein duquel sont représentés quatre collèges : l’État, les collectivités territoriales, les industriels et les associations agréées de protection de l’environnement et des personnalités qualifiées. Cette diversité des membres associée au financement tripartite (État, collectivités et industriels) assure à chaque AASQA l’indépendance nécessaire à la bonne exécution de sa mission de surveillance de la qualité de l’air.

Les AASQA fonctionnent comme des PME classiques. Leurs effectifs peuvent aller de quelques personnes à près de cinquante dans certains cas. L’ensemble de ces organisations emploie environ 400 personnes, utilise un budget annuel de fonctionnement de l’ordre de 40 M€ et a nécessité l’investissement de plusieurs dizaines de millions d’euros pour se doter de moyens techniques.

Plusieurs structures nationales permettent à ce réseau d’AASQA de jouer pleinement son rôle. Entre autres, l’Ademe (Agence de l’environnement et de la maîtrise de l’énergie) assure la coordination technique de ce réseau et participe au processus de financement des AASQA. Le LCSQA (Laboratoire central de surveillance de la qualité de l’air) apporte un soutien au niveau des activités de recherche…

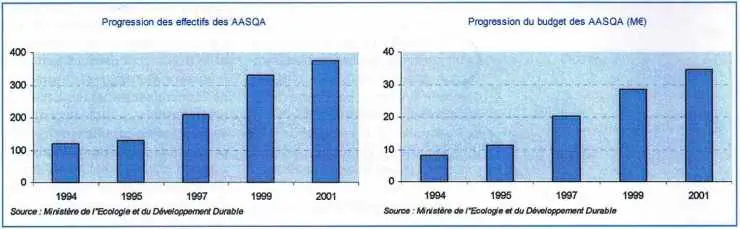

La Loi sur l’air et l’utilisation rationnelle de l’énergie (LAURE), adoptée à la fin de l’année 1996, définit et organise la mission de surveillance de la qualité de l’air en France. Cette loi est à l’origine du développement soutenu des AASQA observé depuis 1997 et illustré par les histogrammes ci-dessous.

La LAURE fixe le cadre de la surveillance de la qualité de l’air sans pour autant le figer pour l’éternité, l’effort réglementaire continue avec les travaux de transposition en droit français des directives européennes. L’activité de la surveillance de la qualité de l’air connaît une double évolution technique : d’une part les techniques de la surveillance évoluent et se perfectionnent, et d’autre part l’activité de surveillance profite des innovations en matière de technologie de la communication.

L’évolution de la sensibilité du public en matière de pollution de l’air est prise en compte par l’ensemble des acteurs en charge de la qualité de l’air. En particulier, les conseils d’administration des AASQA orientent l’effort des AASQA conformément à la demande de la communauté.

Ces évolutions réglementaires, techniques et sociales bousculent chaque année les budgets des AASQA. Ainsi, le budget 2005 sera très différent de celui de 2000, lui-même en rupture par rapport au budget de 1995.

La planification budgétaire présente donc, dans ce cas précis, un intérêt majeur :

- pour les financeurs publics (État et collectivités territoriales) : elle donne une visibilité sur l’évolution de leur contribution en particulier dans une période de rigueur budgétaire ;

- pour les dirigeants des AASQA : elle donne une visibilité sur leurs besoins financiers futurs pour assurer pleinement leur mission de surveillance et répondre aux nouvelles exigences européennes et nationales.

Le secteur non marchand : un monde à part ?

En première approche, il est légitime de considérer que la modélisation et la planification budgétaires de ce réseau de quarante AASQA est proche du même exercice pour 40 PME.

En effet, à l’instar d’une PME, une AASQA rend (vend) des services à des bénéficiaires (clients) en utilisant un réseau de mesure (outil de production) selon un schéma de fonctionnement répétitif (processus opérationnels) pris en charge par des salariés.

De plus, l’environnement social (marché), le contexte technique et le cadre réglementaire constituent les principales sources d’évolution du modèle économique des AASQA. Ainsi, une AASQA comme une PME se doit d’adapter ses services (son offre) et son organisation de manière à être continuellement en phase avec la demande sociale (marché) et les exigences réglementaires tout en utilisant les moyens les plus efficaces.

Cette proximité incite à l’utilisation de modèle d’analyse inspiré du monde marchand.

Mais l’application de cette approche ne peut ignorer les spécificités des AASQA, imputables en grande partie au caractère non marchand de leur activité. Ces spécificités éloignent l’exercice de planification de son équivalent pour les sociétés commerciales.

Pour une organisation commerciale, la définition du périmètre d’activité est un préalable à tout exercice de planification pluriannuelle. Une PME circonscrit son champ d’action avant de se lancer dans un exercice économique prospectif.

Pour une AASQA la définition du champ d’action est intimement liée à l’exercice de planification pluriannuelle.

Le dimensionnement des activités d’une entreprise peut être un élément d’incertitude, le développement de la téléphonie mobile le montre bien. Cependant un développement plus important que prévu sort rarement l’entreprise de la sphère de l’équilibre économique.

Dans le cas des AASQA, le surdimensionnement des activités de surveillance perturbe leur équilibre économique.

En matière de choix d’outil de production, l’arbitrage économique et stratégique permet à une société commerciale de définir les moyens dont elle a besoin. Pour une AASQA, le choix des moyens n’obéit pas à la même logique : il est souvent associé à un risque de baisse du niveau du service offert à la communauté ou à une exploitation partielle d’un centre d’expertise au service du public.

Ces incertitudes concernant le périmètre d’activité et l’outil de production peuvent compromettre sérieusement la planification budgétaire pluriannuelle. Elles démultiplient les possibilités d’évolution des coûts pour donner une plage très large, donc peu utile.

À ce stade du développement, il nous semble important d’expliquer pourquoi le périmètre d’activité et l’outil de production sont sources d’incertitude.

1) Les activités de surveillance : un périmètre insaisissable

Dans le secteur marchand, une PME choisit d’adresser un besoin précis pour une clientèle définie et développe à cette fin un nombre limité de produits et services en cherchant l’excellence opérationnelle pour maximiser sa marge.

Dans le secteur non marchand en général, et pour les AASQA en particulier, le risque de dispersion des activités et de leur surdimensionnement est important. En effet, le contexte de service à la communauté pousse à la multiplication des activités de surveillance et au développement sans limite de chacune d’entre elles. Les paragraphes suivants développent cette idée.

Bien que le cadre réglementaire soit le même pour l’ensemble des AASQA, celles-ci se doivent d’apporter des réponses aux préoccupations locales exprimées en conseil d’administration par les représentants des collectivités territoriales couvertes, des associations de protection de l’environnement et des structures nationales (Drire, Ademe en région…). Ainsi, des orientations différentes peuvent être retenues en matière d’activités à renforcer, maintenir ou arrêter. La surveillance de la pollution des pesticides, de la gêne occasionnée par les odeurs ou encore de la radioactivité correspond à une demande sociale forte dans certaines zones et ne suscite aucun intérêt dans d’autres. La prise en compte de l’intensité de la demande de la communauté conduit inéluctablement certaines AASQA à élargir le champ de la surveillance réglementaire.

Le niveau d’implication des acteurs locaux et de leur engagement financier reflète l’importance des sujets traités pour les élus locaux et le public. De ce fait, les AASQA doivent être capables d’orienter leurs efforts, en plus des thèmes figés par la réglementation nationale vers des domaines nouveaux en cohérence avec les préoccupations du public. L’histoire de l’accident nucléaire de Tchernobyl nous enseigne que prévoir à l’avance l’importance soudaine accordée à un type de pollution est pure illusion. Ainsi la planification des activités sur dix ans se trouve fragilisée par le risque de voir apparaître de nouvelles activités de surveillance dont l’utilité aujourd’hui est jugée faible.

La dispersion des activités ne se limite pas à des pratiques marginales concernant des thèmes d’intérêt local mais touche également le socle réglementaire. Les exigences européennes et nationales ne permettent pas d’exclure explicitement des activités onéreuses à la limite du champ de la surveillance de la qualité de l’air : la participation des ingénieurs des AASQA, par exemple, à des activités de recherche et d’intérêt collectif crée certes de la valeur pour la communauté mais ne rentre pas naturellement dans les activités de surveillance puisqu’elle ne contribue ni à la production ni à la communication au public d’information sur la qualité de l’air.

2) Les activités de surveillance : un dimensionnement mouvant

En dépit des indications qu’apporte le cadre réglementaire, le dimensionnement des activités de surveillance reste mouvant. Par exemple, l’activité de surveillance de la qualité de l’air dans les espaces clos recevant du public (parking, centres commerciaux, gares…) peut se limiter à un nombre réduit de campagnes de mesures comme elle peut constituer une activité permanente et lourde. Faut-il surveiller en permanence des espaces à fréquentation élevée ? Faut-il opérer par zone à risque avec une évaluation théorique préalable ? Quelle est la liste des espaces à surveiller ?… L’activité de surveillance des espaces clos recevant du public peut, à elle seule, générer un coût proche du coût actuel de la surveillance toutes activités confondues.

3) Les moyens à mettre en œuvre : des approches très contrastées

Les paragraphes précédents démontrent que le caractère non marchand des AASQA rend difficile une description précise et homogène de leurs activités. Dans ce qui suit nous faisons un constat similaire sur le choix des moyens à mettre en œuvre pour remplir la mission de surveillance de la qualité de l’air.

Les stratégies de surveillance les plus utilisées sont au nombre de trois : la surveillance fixe, la surveillance par campagne mobile et la modélisation. Les techniques correspondant à ces stratégies de surveillance suivent le même cycle de vie que les autres techniques à savoir innovation, développement, perfectionnement, déclin. En ce moment, la technique de la modélisation est en phase de développement, elle apporte des réponses nouvelles et ouvrent des perspectives à des activités de surveillance en sommeil faute de moyens techniquement satisfaisants et économiquement pertinents.

La modélisation correspond à une palette de solutions plus ou moins précises, plus ou moins complexes, plus ou moins chères… Le service rendu est lui aussi variable selon la complexité des modèles retenus. Quand on sait que la surveillance et la prévision de la pollution peuvent engendrer des décisions lourdes de limitation de trafic automobile, la confiance à donner à la mesure et à la prévision de la pollution devient un paramètre important.

Est-ce une raison suffisante pour investir dans les machines les plus performantes mais aussi les plus coûteuses ? Quel est le niveau d’incertitude acceptable quand le public n’est pas familiarisé avec les méthodes d’évaluation des risques ?

Le cadre réglementaire est plus précis concernant le réseau de station fixe. Cependant les contextes locaux peuvent pousser à un surdimensionnement de ce réseau.

L’ensemble des spécialistes s’accorde à dire que la pollution par le soufre est en forte décroissance, ce constat pousse à la réduction massive des équipements de surveillance du soufre. Mais l’action des AASQA dans ce sens rencontre des difficultés : convaincre une collectivité, contribuant à l’équilibre financier de l’AASQA locale, de la pertinence technique de la suppression de la seule station sur son territoire et de son remplacement par la modélisation est une tâche difficile.

Le choix des investissements s’avère donc complexe et peut donner lieu à des orientations très différentes en matière de coûts d’investissement et de fonctionnement.

Comment faciliter la planification budgétaire ?

Le développement ci-dessus met en évidence quelques spécificités de la planification budgétaire observées dans le cas des AASQA. Ces spécificités, imputables en grande partie au caractère non marchand de l’activité étudiée, rendent cet exercice prospectif plus difficile.

Cependant plusieurs solutions de bon sens, issues des groupes de travail, ont permis de remettre la planification budgétaire des AASQA dans le champ du possible :

- privilégier la voie de la modération face à des choix de moyens pertinents techniquement mais infondés économiquement,

- adopter l’approche par les scénarios pour explorer les limites du champ de la surveillance,

- considérer pour le scénario budget plafond un développement ambitieux mais pragmatique.

Ces principes permettent de réduire le nombre de possibilités de développement pour les activités de surveillance de la qualité de l’air et de maîtriser l’écart entre les scénarios extrêmes.

Par conséquent, l’approche par les scénarios trouve toute sa valeur, elle permet d’évaluer les différents choix et possibilités de développement tout en donnant des résultats exploitables : pour les AASQA l’exercice de modélisation budgétaire fait ressortir un rapport de 1 à 2 entre les deux scénarios extrêmes.

La planification des coûts nous concerne tous

Les AASQA sont des organisations qui échappent à la logique commerciale en raison de la nature non marchande de leur mission, elles présentent également des spécificités liées à leur activité et constituent un réseau hétérogène en termes de choix techniques et de niveaux de développement.

Pourtant, la mise en œuvre de quelques principes rend la planification budgétaire possible :

envisager une application tempérée des textes réglementaires en clarifiant leurs conséquences économiques,

. réussir à identifier les apports des nouvelles techniques,

. distinguer ce qu’il est possible de faire de ce qui est réaliste de faire.

La surveillance de la qualité de l’air est un service public d’un nouveau type, il produit des connaissances relatives au risque pour le grand public. Cette activité répond à des besoins complexes et non stabilisés, elle requiert une nouvelle approche pour la compréhension des attentes et la définition précise des services rendus.

Pour conclure, rappelons qu’à l’image de tous les services publics, le coût de la surveillance de la qualité de l’air dépend non seulement des exigences réglementaires européennes et nationales mais aussi de l’équilibre, que recherchent en permanence les conseils d’administration des AASQA, entre la volonté de fournir au public l’information la plus pertinente et la plus accessible possible et le souci d’optimiser les dépenses publiques.

Articles similaires :

L’externalisation supply chain ou comment aller au-delà de la simple externalisation logistique

L’externalisation supply chain ou comment aller au-delà de la simple externalisation logistique

La mesure et la maîtrise de la complexité au service de la création de valeur

Et l’enthousiasme, b… !

Le conseil en ressources humaines : de la stratégie collective au développement personnel

La transformation des grandes entreprises française Quelques facteurs-clés de succès

La mesure et la maîtrise de la complexité au service de la création de valeur

Et l’enthousiasme, b… !

Le conseil en ressources humaines : de la stratégie collective au développement personnel

La transformation des grandes entreprises française Quelques facteurs-clés de succès