Stratégie de discipline des marchés de commodités

Fortement marqués par l’équilibre entre offre et demande, les marchés de commodités ne sont que ponctuellement attractifs. En revanche, si les acteurs majeurs respectent une réelle discipline de leurs comportements, l’attractivité peut augmenter durablement. Le marché de la potasse constitue un bon exemple de ce type d’évolution.

REPÈRES

Une commodité est un produit standardisé, deux concurrents ne pouvant se différencier qu’à travers leur prix de vente. C’est le cas, par exemple, des matières premières. Un État disposant de ressources naturelles se posera la question de savoir comment attirer les investissements étrangers qui permettraient de les exploiter et, par conséquent, de développer l’économie locale. Une entreprise qui s’acquitte d’une licence d’exploitation de ressources naturelles se demandera comment maximiser la valeur de ces ressources.

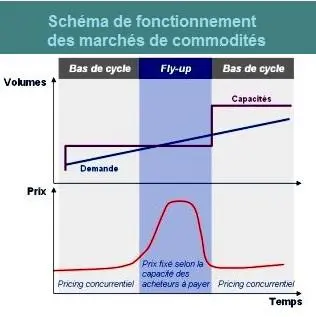

Évolution cyclique des marchés de commodités

Les marchés de commodités sont cycliques et connaissent deux phases.

En « bas de cycle », la demande est inférieure à la capacité disponible. Durant cette phase, les acteurs se livrent à une concurrence forte et cherchent prioritairement à écouler leurs volumes de production. La stagnation des prix n’encourage pas de nouveaux investissements, généralement considérables même à l’échelle d’un État ou d’une grande entreprise internationale. Mais dans un marché en croissance, la demande vient peu à peu saturer l’offre jusqu’à la dépasser.

La seconde phase, ou fly-up, débute alors. Elle dure tant qu’aucune nouvelle capacité n’entre en production sur le marché, ce qui peut prendre plusieurs années. Les prix s’envolent et sont alors gouvernés par la capacité des acheteurs à payer. D’où deux conséquences néfastes : le marché devient ponctuellement attractif ce qui peut attirer de nouveaux entrants ; ensuite, la demande est désorganisée voire en partie détruite.

Les marchés de commodités sont cycliques

En effet, les acteurs ne pouvant suivre le niveau des prix vont adapter leur comportement en rationalisant leur consommation ou en cherchant des produits de substitution. Le cycle prend fin lorsque de nouvelles capacités pénètrent le marché.

La forte hausse des prix associée au fly-up ayant ponctuellement attiré de nombreux investissements, les volumes supplémentaires sur le marché sont considérables et on entre alors dans une nouvelle phase de bas de cycle pouvant durer plus d’une dizaine d’années.

Volatilité et manque d’attractivité

Les caractéristiques d’un tel marché ne le rendent pas particulièrement attractif. L’amplitude des prix en période de fly-up génère de trop nombreux investissements qui se font tous azimuts, le marché devenant alors surcapacitaire et ultraconcurrentiel pour une durée bien trop longue.

Par comparaison, un marché où les phases de fly-up seraient d’amplitude plus modérée et dont les cycles seraient plus courts limiterait le risque que de nouveaux entrants pénètrent le marché et réduirait les chocs de demande. Dans de telles conditions, la concurrence serait moins forte et les prix pourraient croître durablement, en bas de cycle notamment, garantissant ainsi une plus grande stabilité des cash-flows et donc une plus grande attractivité du marché.

Le marché de la potasse

En 1989 lors de son introduction en Bourse, Potash Corp. (PCS) disposait de ~15% des capacités mondiales de production de potasse dont les prix étaient significativement volatils et en dessous de la barre des 100$/T (FOB Vancouver). PCS a alors graduellement consolidé le marché jusqu’à détenir ~25% des capacités mondiales à partir de 1993 et en contrôler ~35% par l’intermédiaire de la société d’exportation nord-américaine, Canpotex. À partir de 1995 (et jusqu’au fly-up de 2007), les prix de la potasse sont restés stables autour de 120 $/T (FOB Vancouver), juste en dessous du seuil de rentabilité des nouveaux projets (greenfield). En particulier, PCS a su garantir les prix de la potasse lors des récents chocs de demande. En 2001 et 2006, il a réduit le taux d’utilisation de ses capacités de ~10% et ~15% respectivement, absorbant à lui tout seul entre les trois quarts et la totalité de la baisse de la demande sur son marché.

Règles du jeu

Swing producer

Il est crucial que le leader du marché dispose de « gros » volumes afin que ses actions lui garantissent un meilleur retour financier, et de suffisamment de surcapacités afin de détenir un certain pouvoir dissuasif sur ses concurrents ou autres nouveaux entrants. En terminologie anglo-saxonne, on dit d’un tel acteur qu’il agit en tant que swing producer.

Une telle évolution d’un marché n’est possible que sous certaines conditions, et demande aux différents acteurs d’adopter un comportement « disciplinaire « .

Il est tout d’abord nécessaire qu’un acteur dispose d’une position de leadership : une part de marché significative avec une structure de coûts avantageuse. Cette position peut résulter d’un accès privilégié à des ressources naturelles (ex. l’Arabie Saoudite, marché du pétrole) ou se constituer par croissance externe (ex. Potash Corp., marché de la potasse).

Ensuite, pour construire un marché durablement attractif un tel acteur doit jouer un jeu dont les règles pourraient être les suivantes. Il doit avant tout accepter de laisser ses concurrents placer leurs volumes sur le marché en période de bas de cycle afin d’éviter une guerre des prix.

Il est nécessaire qu’un acteur dispose d’une position de leadership

Ce comportement ne peut être assumé que par un acteur disposant d’une part de marché significative lui garantissant de pouvoir couvrir ses frais fixes malgré un taux d’utilisation faiblement élevé. En parallèle, le leader doit régulièrement (et pas seulement en période de fly-up) investir dans de nouvelles capacités. Ces nouvelles capacités ont un double objectif : limiter l’amplitude des périodes de fly-up et dissuader ses concurrents d’investir à leur tour. En effet, si un acteur, possédant une position de coûts très avantageuse, dispose en plus de surcapacités significatives, ses concurrents ne prendront pas le risque d’investir de peur qu’il ne les laisse pas placer leurs volumes. Il est nécessaire qu’un acteur dispose d’une position de leadership

Toutefois, afin d’être en mesure d’investir dans de nouvelles capacités, un tel acteur doit être capable de générer suffisamment de cash-flows. Pour ce faire, il doit s’assurer que les prix, et donc sa marge, demeurent élevés. Deux leviers sont alors à sa disposition : éviter la guerre des prix en laissant ses concurrents placer leurs volumes et garantir aux acteurs marginaux, dont les structures de coûts sont sensiblement plus élevées que celles des autres acteurs, leurs parts de marché, quitte à réduire son offre.

CVA en bref

Créé en 1987, le cabinet CVA conseille les directions générales de grandes entreprises internationales sur des questions de stratégie, marketing stratégique et amélioration opérationnelle. Il regroupe 350 collaborateurs dans 16 bureaux, répartis sur les cinq continents.

Articles similaires :

Les acquisitions en temps de crise : une opportunité

Les acquisitions en temps de crise : une opportunité

Améliorer les partenariats public-privé : un enjeu majeur de l’innovation

Améliorer les partenariats public-privé : un enjeu majeur de l’innovation

Quelques principes empiriques pour développer l’innovation

Quelques principes empiriques pour développer l’innovation

Qui paie ? Une question clé pour réinventer les business models

Qui paie ? Une question clé pour réinventer les business models

L’expert de justice : expert du juge, expert de partie

L’expert de justice : expert du juge, expert de partie