Stratégie d’intégration verticale :

Externaliser ou non certaines prestations, acquérir des firmes positionnées en amont ou en aval du core business : alors que la question de l’intégration verticale émerge de façon récurrente dans les entreprises, la compréhension des résultats attendus de tels mouvements est de loin la moins intuitive et donc la moins maîtrisée par le management dans l’univers des choix stratégiques.

Permettre l’élimination d’étapes de production

Rien de plus naturel, car, sur le plan de l’analyse, le sujet est délicat et très lié au contexte particulier de la technologie et de la structure de marché. La littérature moderne en économie industrielle fournit cependant une grille d’analyse fondamentale pour bien en clarifier les enjeux et objectifs en distinguant deux approches.

La première est fondée sur l’efficacité « organisationnelle » : vaut-il mieux acquérir des moyens de production ou de distribution plutôt que passer par le marché ou rédiger des contrats ? La seconde, plus « concurrentielle », vise les transformations de pouvoir de marché dans les oligopoles bilatéraux quand un des acteurs s’intègre verticalement.

REPÈRES

En matière de stratégie, la question des intégrations « verticales » est essentielle dans beaucoup de secteurs. Les sidérurgistes doivent-ils s’intégrer dans les mines de charbon et de minerai de fer, les fabricants de verre dans le carbonate de soude, les producteurs de minerais de phosphate dans l’acide phosphorique, les cimentiers dans le béton prêt à l’emploi, les producteurs d’aluminium dans l’alumine, et, si oui, à quel moment de leur trajectoire de développement et dans quelles proportions ?

Efficacité organisationnelle

La première approche met en balance les gains de coordination entre deux entités intégrées avec les pertes d’incitation du management lorsque disparaît la puissance incitative de la mise en concurrence sur le marché. Les synergies dans les coûts de production et transport ou d’investissement le long de la chaîne de valeur dictent parfois les choix en permettant notamment l’élimination d’étapes de production (par exemple refroidissement de lingots avant transport puis réchauffement pour laminage ou fabrication d’alliages).

Coûts de transaction

L’inspirateur incontesté des théories concernant l’efficacité organisationnelle est l’économiste américain Oliver Williamson, qui a introduit la notion de coûts de transaction (Williamson O., 1975, « Markets and Hierarchies : Analysis and Antitrust Implications », Free Press, New York).

Si l’on se place du côté de l’acheteur, on pense traditionnellement aux difficultés à rédiger des contrats pour se faire livrer le bon produit au bon moment et au bon endroit, d’autant plus aiguës que les transactions sont fréquentes et l’incertitude forte sur la demande future. Ces difficultés plaident alors pour une planification au sein d’une même entité intégrée facilitant la gestion des variations de volumes, de qualité des produits demandés, etc.

En cas de conflit, un arbitrage interne sera nécessaire mais l’anticipation de cette intervention hiérarchique va induire un apprentissage de l’ajustement mutuel aux incertitudes.

Revers de la médaille, le fournisseur internalisé, assuré de ses débouchés, pourrait perdre en capacité d’innovation tant il est vrai qu’à l’inverse « la perspective de la pendaison concentre merveilleusement l’esprit », selon la formule du philosophe anglais Samuel Johnson.

Contrats à long terme ou intégration verticale ?

Lorsque la culture et les savoir-faire du candidat à l’intégration sont trop éloignés, la solution généralement retenue consiste à passer des contrats à long terme avec un nombre réduit de fournisseurs. Réduire le nombre de fournisseurs peut ici donner l’impression d’abandonner une rente aux heureux élus, mais la garantie apportée par le contrat les incite en retour à engager des investissements à moyen-long terme permettant de rendre la relation plus efficace, et dont le client pourra in fine profiter.

Cependant, cette décision repose sur un pari implicite, par exemple l’absence de pénétration, à l’horizon du contrat, de nouveaux matériaux substituts du titane plus performants.

L’exemple de l’aluminium

Pour finir avec l’efficacité organisationnelle, s’il ne fallait retenir qu’une des caractéristiques de la relation qui doit gouverner le choix d’intégration verticale, c’est sans doute le degré de spécificité des investissements que fournisseurs et clients doivent consentir pour créer de la valeur.

Des engagements à long terme

Les constructeurs d’avions (Boeing, Airbus) se sont récemment engagés dans des contrats de dix à douze ans avec les producteurs de titane1, pour réduire les coûts de négociation et s’assurer contre des risques de pénurie temporaire, mais aussi et surtout pour optimiser une chaîne logistique internationale complexe entre la mine, les fabricants d’alliages de titane, les sous-traitants élaborant les pièces et l’assembleur final, le coût de délais non maîtrisés sur un seul sous-ensemble pouvant devenir astronomique.

Prenons l’exemple du secteur de l’aluminium. L’aluminium brut est fabriqué à partir d’alumine issue du raffinage de la bauxite puis transformé en rouleaux et plaques servant souvent de base à divers alliages dont les marchés principaux vont du conditionnement (canettes de boissons) à l’aéronautique en passant par l’automobile. Ce métal est également facilement recyclable.

À l’origine le secteur est intégré verticalement de la bauxite à l’aluminium brut et transformé et continue à s’intégrer en aval (achat d’American Can par Pechiney), puis il se désintègre, avec pour simplifier bauxite-alumine-aluminium brut en amont entrant dans le portefeuille de groupes miniers (BHP, Rio Tinto), et en aval transformation de l’aluminium, c’est-à-dire fonderie, extrusion, laminage (Constellium) et enfin fabrication de produits.

La bauxite voyageant très mal et les usines d’alumine étant dédiées aux caractéristiques de la matière première, le raffinage est localisé à proximité des mines et les productions de bauxite et d’alumine ont toujours été intégrées. Vu le coût d’une raffinerie, un investisseur construisant à proximité d’une mine ne peut se contenter d’un contrat d’approvisionnement, fût-il à long terme, qui l’exposerait à un risque énorme sur la renégociation du contrat une fois l’investissement spécifique sunk.

Or tous les contrats sont incomplets et extrêmement coûteux à faire respecter par la force de la loi : par anticipation de ces inévitables renégociations, l’incomplétude des contrats entraîne mécaniquement le sous-investissement dans les actifs spécifiques (Hart&Moore, 19882), imposant le choix d’intégration verticale.

Des motifs de non-intégration

L’alumine voyage et son électrolyse (conduisant à l’aluminium brut) est vorace en énergie, favorisant la localisation des usines d’aluminium dans les zones à bas coût d’énergie (Rio Tinto Alcan au Canada, Aluminium Bahrein). Le processus étant continu, le risque de rupture d’approvisionnement pourrait plaider pour l’intégration verticale, mais la financiarisation du marché de l’aluminium a ouvert la possibilité de contrats sur l’alumine plus « complets » à prix indexé sur celui de l’aluminium, offrant une alternative à l’intégration verticale.

En aval, au-delà de la simplification des relations contractuelles liée à l’indexation du coût des inputs et du prix des outputs sur celui de l’aluminium, la faiblesse relative des économies d’échelle, l’intérêt à être localisé près des clients et des sources d’aluminium recyclable mais aussi la compétition à gérer avec les substituts à l’aluminium ont fourni les ingrédients d’une tout autre logique pour la fabrication d’aluminium secondaire en facilitant la désintégration (Constellium, spin off de Rio Tinto Alcan).

Vision concurrentielle

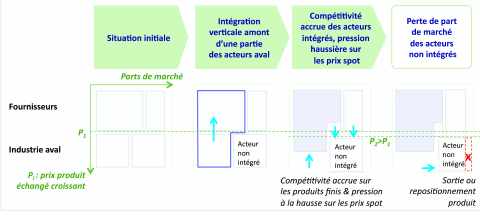

Au plan concurrentiel, l’intégration verticale peut être considérée comme un moyen de préserver voire d’augmenter le pouvoir de marché, notamment dans les oligopoles bilatéraux (degré de concentration élevé en amont et en aval).

L’intégration verticale, un moyen de préserver voire d’augmenter le pouvoir de marché

Elle pourrait dès lors être traitée comme un problème d’entrée sur un nouveau marché avec toutes les analyses stratégiques classiques afférentes, à ceci près que la firme devient, dans l’exemple de l’intégration aval, à la fois fournisseur et concurrente de ses clients (sauf à s’intégrer de façon si massive qu’elle abandonne le marché intermédiaire pour ne plus fournir que les clients de ses anciens clients).

Cette intégration partielle et sélective est assez courante en aval comme en amont, comme en témoignent différents exemples : intégration des cimentiers dans le béton prêt à l’emploi (BPE), des sidérurgistes dans les mines de charbon à coke ou encore des vignerons dans la production et la vente de champagne.

Ciment et béton

L’industrie cimentière, très capitalistique et dont le produit supporte un coût de transport élevé par rapport à son prix, est de fait concentrée dans une zone géographique donnée. Le BPE représente un débouché important pour le ciment, notamment dans les pays mûrs, et est a priori beaucoup plus concurrentiel que le ciment (moins de barrières à l’entrée) et à rayon d’action plus limité.

Guerre des prix

Certains groupes fournisseurs de BPE deviennent parfois suffisamment gros pour favoriser de nouveaux entrants, voire s’intégrer en amont dans le ciment, menaçant alors la rentabilité du cimentier en place : la demande étant très inélastique au prix, toute surcapacité risque de conduire à une guerre de prix ruinant l’industrie dans son ensemble.

Cependant, certains acteurs, disposant par exemple de sources alternatives d’approvisionnement (importation, liants hydrauliques de substitution) ou d’un accès privilégié aux carrières de granulats peuvent améliorer leur compétitivité relative, se développer par acquisitions et augmenter leur pouvoir de négociation jusqu’à menacer la profitabilité du cimentier fournisseur (power buyers).

Pour le cimentier menacé, réagir en tentant de racheter un tel power buyer n’est pas forcément une bonne idée : outre le « mauvais exemple » donné à d’autres candidats BPE, le bénéficiaire du deal disposerait alors de moyens financiers lui permettant de réitérer sa success story à plus grande échelle. S’intégrer massivement de façon préventive dans le BPE n’est pas non plus une solution au vu des faibles barrières à l’entrée de ce secteur et de la logique business radicalement différente de celle du ciment.

En revanche, être présent dans le BPE de façon limitée et sélective aura un intérêt réel pour le cimentier : freiner l’émergence et la croissance des power buyers en pouvant porter le fer via son cheval de Troie dans ce secteur et calmer ainsi les ambitions de futurs rivaux potentiels en amont.

Augmenter la compétitivité par intégration amont

Le cas du charbon à coke et de la sidérurgie illustre bien cette stratégie. Les deux matières premières principales de la sidérurgie sont le minerai de fer et le charbon à coke, ces deux secteurs miniers amont étant plus concentrés que la sidérurgie et aux mains de groupes puissants.

Alors que ses concurrents s’alimentent majoritairement sur le marché, Mittal a poursuivi ces dix dernières années une stratégie d’intégration amont dans les mines de charbon à coke pour sécuriser une proportion de ses besoins plus importante que la leur.

Transformer le jeu concurrentiel

Augmenter son pouvoir de négociation jusqu’à menacer la profitabilité du fournisseur

Bien que présentant des caractéristiques très différentes, le secteur du champagne a été le théâtre de mouvements similaires. Les vignerons, historiquement exclusivement fournisseurs de raisin aux maisons de négoce détentrices des grandes marques, se sont progressivement intégrés en aval dans l’élaboration et la vente de champagne (vente directe ou via des coopératives comme Nicolas Feuillatte).

Le marché du champagne

Aujourd’hui le négoce ne réalise « plus que » 68% des expéditions tous marchés confondus même s’il se trouve seul à détenir les grandes marques de champagne. Les négociants positionnés sur des marques de faible notoriété sont directement concurrencés par les vignerons et les coopératives produisant leur propre champagne. Les 32% des expéditions restantes se répartissent entre les vignerons (23,5 %) et les coopératives (8,5%) vendant sous marque propre.

Sur le marché français dit d’appellation (pour lequel la marque de l’élaborateur n’a pas de notoriété significative et s’efface devant le signal générique « champagne »), ces vignerons ont réussi à s’imposer, gagnant à la fois en pouvoir de négociation à l’égard du négoce sur le prix du raisin via la raréfaction de l’offre (soustraite au marché de par leur intégration en aval) et sur le marché final via leur compétitivité relative, elle-même accrue par le prix plus élevé du raisin.

L’intégration en amont étant réglementairement difficile pour les négociants (préemption des SAFER dans les transactions de vignobles), seules les grandes marques ont pu tirer leur épingle du jeu en se positionnant résolument à la fois sur l’international et sur le haut de gamme, valorisant ainsi leur capital distinctif de notoriété de marque (voir Gaucher, Giraud, Tanguy, 2005).

Être le premier à bouger

Les stratégies d’intégration verticale ont ainsi manifestement des conséquences sur l’intensité concurrentielle en amont et en aval qui peuvent être exploitées au bénéfice du first mover. Quand on n’est pas l’initiateur d’un tel mouvement, on n’a souvent pas d’autre choix que de le suivre (phénomène apparent de bandwaggon effect), et des secteurs à l’origine verticalement séparés se retrouvent quasi totalement intégrés en quelques années, tant est grande la peur de se retrouver dans la situation de l’odd man out, d’être par exemple le seul à ne plus avoir de débouchés sécurisés et dans le même temps de voir ses clients menacés par les stratégies prédatrices de ses concurrents désormais intégrés en aval.

Cette verticalisation résulte souvent du double mouvement d’intégration aval de certains groupes puissants et de l’intégration amont de gros clients cherchant à préserver leur approvisionnement dans un marché qui se rétrécit.

Priorité à la création de valeur

Préserver son approvisionnement et accroître sa compétitivité sur les marchés finaux

Bien plus encore que pour d’autres questions de stratégie concurrentielle, il n’y a, en définitive, pas de méthode standard ni de recettes toutes faites pour aborder la question de l’intégration ou de la désintégration verticale. Pour autant, la connaissance de quelques concepts économiques fondamentaux illustrés par des exemples concrets est un bon point de départ pour aider, ne serait-ce que par analogie, les décideurs confrontés à ces enjeux.

En particulier, l’objectif de création de valeur poursuivi doit être clairement explicité dès le départ, qu’il s’agisse de gagner sur les coûts de transaction ou bien en pouvoir de marché, avant d’être challengé et mis à l’épreuve à l’aune des spécificités du secteur considéré.

____________________________________________

1. En 2008, signature d’un contrat de douze ans entre Airbus et VSMPO-AVISMA pour l’approvisionnement en alliages de titane sous forme de produits longs et plats et de pièces forgées. Airbus s’est engagé par ailleurs dans un contrat avec UKTMP pour l’approvisionnement en éponge de titane, sécurisant ainsi la matière plus en amont dans la chaîne de valeur.

2. Hart, O. et Moore, J., 1988, « Incomplete Contracts and Renegotiation », Econometrica, 56 (4), p. 755- 785.