Tech : replacer l’Europe dans la course

La France et l’Europe s’effondrent en Tech depuis trente ans, au profit des États-Unis et de la Chine. Pourtant, la solution est à portée de main. Plan d’action pour revenir dans la course.

Depuis 2022, l’Europe a disparu des résultats financiers de Nvidia (fournisseur américain dominant de matériel et de logiciels informatiques). Pour ce principal acteur des semi-conducteurs de l’intelligence artificielle, l’Europe est sortie de la carte mondiale. Comme vous, j’ai été formé au service de la grandeur scientifique et technologique française et européenne. Cela fait mal.

USA : 100, Chine : 50, Europe : 2

Pourtant, c’est une évidence dans le monde de l’IA. Depuis le lancement de ChatGPT en novembre 2022, c’est la ruée vers l’or. Meta annonce des investissements de 34 Mds € en 2024 en supercalculateurs. Google porte ses investissements en R&D à 43 Mds € en 2023 et va probablement dépasser le budget de la défense français (50 Mds €) en 2024. Microsoft, Amazon, Apple, Alibaba ou Huawei y mettent des moyens similaires.

Les investissements mondiaux en infrastructures de calcul pour l’IA sont estimés à 150 Mds € en 2024, dont près des deux tiers aux USA et un tiers en Chine. En Europe ? Le jeune champion français Mistral a levé 0,5 Md € en 2023. Le leader européen du software, l’allemand SAP, a annoncé qu’il investirait 0,5 Md € par an en intelligence artificielle. En cherchant bien, y compris les moyens publics, on peut estimer que les acteurs européens investiront moins de 2 Mds € en infrastructures de calcul pour IA en 2024. La Commission Aghion pour l’IA demande 5 Mds € par an pour la France, ce serait déjà bien !

Un déclassement inédit

Ce rapport de 1 à 50 est inédit. Il est même historique. Jamais l’Europe n’a été aussi distancée dans une course technologique depuis l’invention de l’imprimerie. Or nous parlons d’une révolution industrielle qui peut avoir le même impact que l’imprimerie en 1450, la machine à vapeur en 1800 ou le moteur à explosion en 1900. Tous les indicateurs illustrent le retard croissant de l’Europe en Tech (technologies de l’information et de la communication). Les entreprises de Tech y investissent 6 fois moins qu’aux États-Unis et deux fois moins qu’en Chine. Les start-up y lèvent 3 fois moins d’argent qu’aux États-Unis. Les principaux champions de la Tech sont aux États-Unis et en Chine. Les produits de Tech que nous utilisons sont très rarement européens.

Les raisons incomplètes

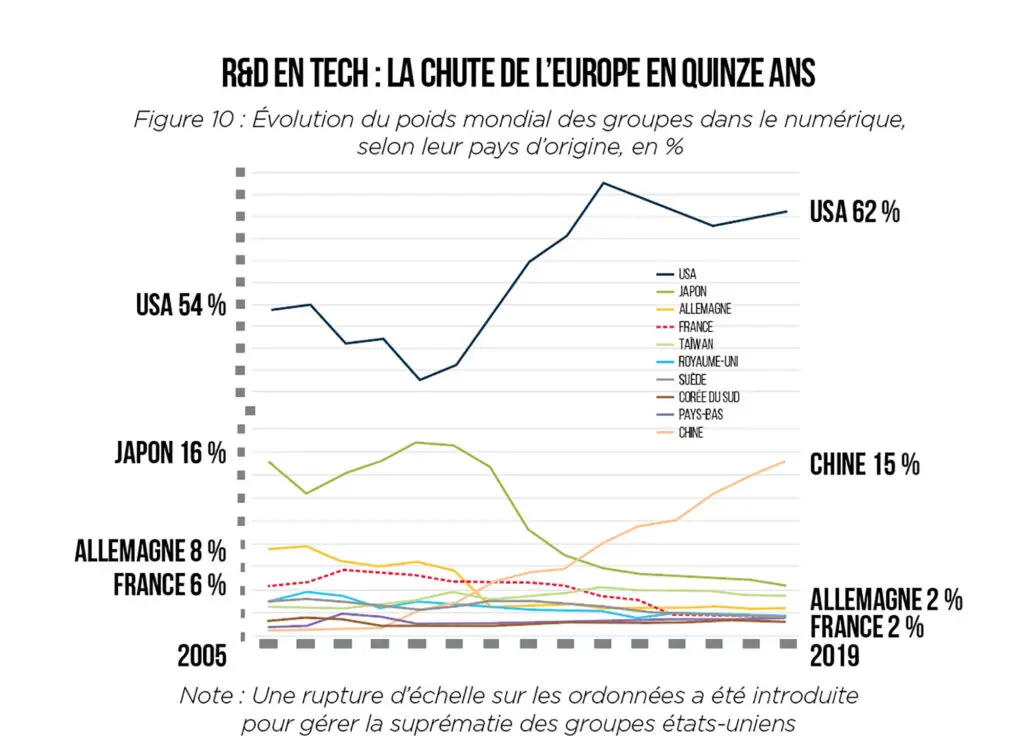

Dans les années 1990 à la Commission européenne puis à Matignon, j’entendais les mêmes alertes, et surtout les mêmes analyses et les mêmes recommandations qu’aujourd’hui. Le graphique ci-dessus illustre la chute de l’Europe en Tech et l’inefficacité des mesures prises depuis trente ans. Après avoir monté des activités de Tech pendant vingt-cinq ans, puis étudié les chiffres de la Tech mondiale dans tous les sens depuis deux ans, je suis devenu assez sceptique sur les causes généralement avancées. Les paragraphes suivants surprennent et choquent, ils méritent donc des chiffres et des exemples que l’on trouvera au chapitre 11 de mon livre. Enfin, ils doivent être compris dans une perspective de dix à vingt ans.

La fragmentation du marché

La cause la plus couramment avancée est la fragmentation du marché européen. Il est vrai que l’Europe n’est pas un marché dynamique pour les innovations européennes, mais la cause n’en est pas sa fragmentation. La deep tech, comme les semi-conducteurs, le software, le cloud, l’IA, ne connaît aucune barrière aux échanges (hors Chine et Russie pour des raisons géopolitiques). Israël, Taïwan et la Corée du Sud sont de vrais acteurs de la Tech sans marché national. L’Europe pourrait être un marché majeur pour la Tech, sans intégration européenne complémentaire, si l’on redonne leur rentabilité aux investissements en Tech.

Une culture particulière

La deuxième cause avancée est la culture. Les États-Unis seraient un pays d’immigrants nourris à la culture du risque. La vieille Europe aurait une profonde aversion au risque. Là encore, cet argument est fragile. La culture européenne est aussi celle des grandes découvertes à la Renaissance et des deux premières révolutions industrielles de 1750 à 1940. Avons-nous vraiment changé de culture par rapport à nos grands-parents ? Le sujet relève moins de la culture que des habitudes acquises ces dernières décennies, pour les raisons économiques développées ci-dessous.

La faiblesse des financements

Une troisième cause est la faiblesse des financements. Pour lutter à armes égales, il faudrait des fonds de pension. Il est douteux que cela change la donne. Le Royaume-Uni a des fonds de pension et n’est pas mieux loti que la France en R & D en Tech. Surtout, l’argent est mobile. Les épargnants européens investissent

dans le Nasdaq, les fonds de pension américains investissement dans le CAC 40. L’épargne mondiale viendrait financer les fonds de capital-risque européens si leur profitabilité s’approchait de celle de leurs concurrents américains. C’est l’objet de nos analyses ci-dessous.

Trop de réglementation

Une autre raison souvent avancée est la réglementation. L’Europe imposerait des réglementations techniques excessives, freinant la libre entreprise et l’innovation. Il y a certainement du vrai dans cette analyse. Pourtant, comment expliquer que sa réglementation excessive n’ait pas empêché l’Europe d’être un champion mondial en automobile (Mercedes, BMW…), en aéronautique (Airbus) ou en cosmétiques (L’Oréal) ?

Pas de politique industrielle

En France, beaucoup regrettent l’absence de politique industrielle des années de Gaulle et Pompidou. Mais le programme nucléaire, le TGV, Airbus ou Ariane étaient des succès de rattrapage technologique, sur des marchés déjà prouvés aux États-Unis. La Chine a engagé les mêmes politiques industrielles pour le même rattrapage technologique dans les années 1990 et 2000. En fait, les succès récents de la Tech chinoise (Alibaba, Tencent, TikTok) sont les produits d’investissement par des fonds de capital-risque américains. Les politiques industrielles ne sont pas adaptées aux innovations de rupture et aux révolutions industrielles, par nature imprévisibles. Beaucoup attribuent l’échec de l’Europe en Tech à un manque de moyens publics pour la recherche ou pour la défense. Or les chiffres disent autre chose. Les investissements en R&D publique sont similaires des deux côtés de l’Atlantique. L’Europe ne manque pas de moyens publics, elle manque cruellement d’investissements privés en Tech.

Le coût de l’échec

L’étude de quelques dossiers emblématiques, des expériences d’entrepreneurs et une analyse économique approfondie m’ont conduit à identifier une cause qui me paraît plus fondamentale : le coût de l’échec, propre à l’Europe. Leader mondial de la téléphonie fixe en 2000, Alcatel, fort de 130 000 employés, a dû s’adapter au basculement du marché des télécoms vers la téléphonie mobile. Sur dix ans, les restructurations lui ont coûté 10 milliards d’euros, soit 7 % de son chiffre d’affaires chaque année. Combinés aux succès du chinois Huawei, ces coûts de restructuration l’ont asphyxié financièrement et fait disparaître.

Atos, parmi les leaders mondiaux de la gestion de data centers en 2015 avec 110 000 employés, doit s’adapter au basculement de l’informatique vers le cloud. À 200 000 euros par ingénieur européen, les coûts de restructuration se chiffrent en milliards et sont hors de portée d’Atos, qui se retrouve dans une impasse que j’ai décrite dans Les Échos. Meta, qui investissait 10 Mds € par an dans le métavers, a tout mis en pause fin 2022, a licencié 20 000 personnes en six mois et investi aussitôt des dizaines de milliards dans l’IA. Nous avons illustré dans le Financial Times cette différence d’agilité entre Microsoft ou Google aux USA, et Nokia, SAP ou Ericsson, les trois champions de la Tech européens.

Comme de nombreux entrepreneurs, j’ai constaté les réticences des clients européens à lancer des projets nécessitant des embauches, alors que nous recevions des appels de clients américains pour essayer nos solutions aux États-Unis. Là-bas, ils embauchaient 50 personnes, testaient pendant six mois ou deux ans, puis fermaient immédiatement en cas d’échec. De tels comportements sont impossibles ici, ce qui me semble la principale raison de la faiblesse de l’Europe comme marché intérieur pour la Tech.

Une différence d’agilité

L’analyse économique permet d’expliquer ces exemples par deux facteurs. D’une part la Tech est beaucoup plus volatile et risquée que les industries désormais matures issues de la deuxième révolution industrielle. Le taux d’échec de projets de Tech est de l’ordre de 80 %, quand il n’est plus que de 20 % dans une industrie mature.

D’autre part les coûts de l’échec sont 10 fois plus élevés en Europe que dans le reste du monde : il faut provisionner environ deux à quatre ans de salaire par ingénieur en Europe pour lancer une restructuration dans un grand groupe, quand le coût correspondant aux États-Unis est de deux à six mois. La combinaison de ces deux facteurs a un impact dramatique pour l’Europe : une grande entreprise qui lance 5 projets de Tech, dont 4 échouent, gagne de l’argent aux États-Unis ; elle en perd en Europe. Pour un grand groupe, il n’est pas rentable d’investir en Tech en Europe.

Or la Tech est une affaire de start-up devenues grandes : les trois quarts des investissements américains en R&D en Tech sont réalisés par des grands groupes. Rien d’équivalent en Europe, où nous pratiquons depuis trente ans la politique du bonsaï.

Une bonne nouvelle

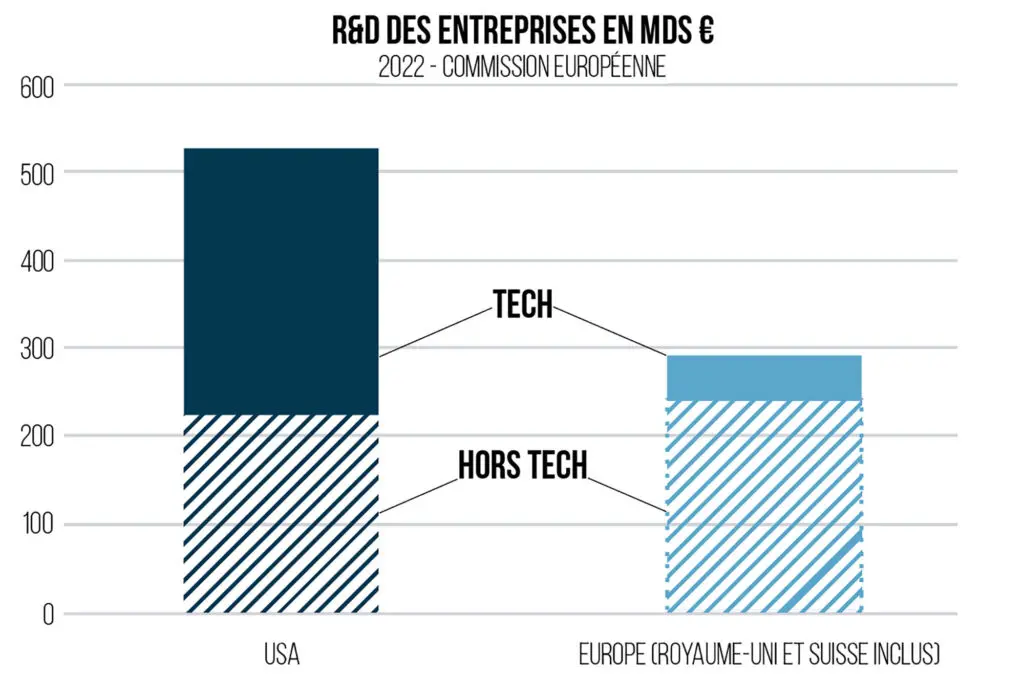

Cette analyse micro-économique explique deux phénomènes macro-économiques illustrés ci-dessus. Les entreprises européennes investissent six fois moins de R&D que les entreprises américaines en Tech (50 Mds € contre 300 Mds €). Cet écart considérable d’investissement n’existe dans aucune des industries matures où l’Europe excelle. En outre, ce modèle peut également expliquer pourquoi la rentabilité des fonds de capital-risque européens est inférieure à celle des concurrents américains, privant l’Europe de financements massifs.

Si cette explication du retard de l’Europe en Tech est juste, c’est une bonne nouvelle, car des solutions sont envisageables. Nul besoin de changer la culture de l’Europe, d’approfondir sans fin l’intégration européenne, de verser des centaines de milliards d’argent public dans des projets incertains. En outre, nul besoin d’être américain pour innover, le modèle social européen est adapté : les indemnités chômage, la santé gratuite, la retraite garantie et la formation pour tous sont des atouts pour l’Europe sans nuire à l’investissement en Tech. Seule compte ici la vitesse d’adaptation des entreprises à l’imprévisibilité de la Tech.

Une flexisécurité pour les hauts salaires

Or la Tech emploie des salariés qualifiés, bien payés, sans crainte d’un chômage de masse. Il suffirait de faciliter les conditions de licenciement pour les salaires supérieurs à 4 000 ou 5 000 euros par mois. Une forme de flexisécurité danoise appliquée aux salaires élevés, sans remise en cause du CDI pour plus de 90 % des salariés. Une telle mesure serait socialement justifiée et économiquement efficace pour attirer des centaines de milliards d’investissement dans la Tech européenne.

Rappelons que les règles relatives aux licenciements datent de 1975 en France et de 1976 en Allemagne. Elles n’existaient pas pendant les trente glorieuses. Elles furent mises en place en réaction au premier choc pétrolier, pour protéger les « OS de Billancourt » d’un chômage de masse en pleine expansion. Or leur application aux ingénieurs fait sortir l’Europe de la révolution industrielle en cours. Les enjeux sont sérieux.

Compétitivité et sécurité

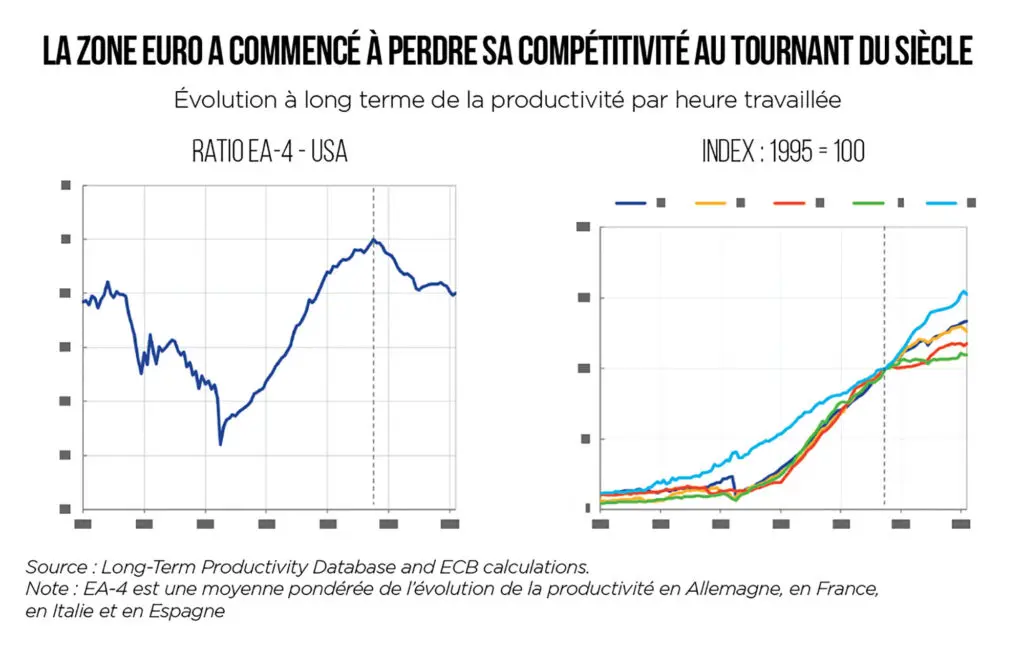

Le premier enjeu est la compétitivité de l’Europe. Depuis quelques mois, la presse se fait l’écho d’un important différentiel de croissance depuis quinze ans entre les États-Unis et l’Europe (70 % de croissance du PIB vs 22 %). Tout récemment, la Banque centrale européenne expliquait que la productivité européenne décrochait de la productivité américaine depuis 1995 et que la principale cause en était la faible diffusion de la Tech dans notre économie.

L’industrie européenne va être bouleversée par la Tech. D’un moteur sur roues depuis cent vingt ans, la voiture devient un ordinateur sur roues pour la conduite autonome. L’IA vient de « découvrir » le premier nouvel antibiotique depuis cinquante ans, premier signe d’un basculement de la chimie-pharmacie vers la Tech.

Comment maintenir notre industrie si le meilleur savoir-faire en Tech est aux États-Unis et en Chine ? Par sa faiblesse en Tech, l’Europe se positionne dans le XXIe siècle comme si elle avait investi massivement dans la machine à vapeur en 1900, en laissant aux autres le soin d’inventer le moteur à explosion qui allait transformer les villes, l’agriculture, l’industrie, les armées, et améliorer le niveau de vie de milliards de personnes.

Outre l’économie, les révolutions industrielles sont aussi des éléments déterminants de la sécurité et de la souveraineté. Déjà aujourd’hui, les BMW et les Airbus sont construits avec des composants électroniques et du software américains ou chinois. Nos exportations sont dépendantes des relations entre les États-Unis et la Chine. À tout moment, l’un de ces pays peut nous interdire d’exporter nos productions vers l’autre. Des millions d’emplois sont en jeu.

Et la puissance militaire ?

La guerre en Ukraine montre la dépendance de l’Europe aux technologies américaines de positionnement, de communication, d’observation et d’écoutes. Demain, les avions, les tanks, les sous-marins et les drones seront transformés par l’IA. Rappelons que, sur la ligne de départ en 2024, le rapport de force en IA est inquiétant : États-Unis 100, Chine 50, Europe 2.

Il y a des précédents historiques célèbres : la Chine de 1800 a consciemment refusé les machines à vapeur et autres innovations des barbares européens. Première puissance économique mondiale à l’époque, la Chine s’est fait écraser par les bateaux à vapeur et les canons du petit Royaume-Uni en 1840 et est entrée dans un cycle de colonisation étrangère et de guerres civiles dont elle n’est vraiment sortie que dans les années 1990. Nous n’en sommes pas là, mais il vaut mieux s’inspirer du Japon de l’ère Meiji que de la Chine du XIXe siècle.

La grenouille qui chauffe

Notre continent est devant le choix suivant : l’appauvrissement et l’insécurité d’un côté, la réforme du droit du licenciement pour les hauts salaires de l’autre. Vu comme cela, le choix est évident. Mais la réalité est tout autre. Les économistes sont pris au dépourvu. Les coûts de restructuration sont des secrets d’affaires et leur sont donc inconnus. Aucune étude économique n’a jamais été entreprise sur le lien éventuel entre coût de l’échec et investissement en Tech. Les patrons des grandes entreprises ne sont pas (encore) exposés à l’imprévisibilité de la Tech et ne se sentent pas pénalisés par les coûts de restructuration. Ils sont réticents à ouvrir un front de crise sociale.

En France, les fonds de capital-risque focalisent leur lobbying sur la création de fonds de pension et sont bloqués par la sensibilité politique de la question des retraites. Les militaires sont convaincus de la fragilité de l’Europe du fait de sa dépendance à la Tech américaine, mais ne voient pas de solution au déficit d’investissement privé européen. Les décideurs politiques sont intéressés par cette explication nouvelle du retard européen. Mais, sans consensus sur l’impact du coût de l’échec, il leur est impossible d’engager la moindre réforme. En bref, nous sommes comme la grenouille sans réaction dans l’eau qui chauffe. Depuis trente ans, pas de réaction.

Plan d’action

Les réformes que nous suggérons ne seront ni simples ni suffisantes, mais elles sont nécessaires. Sans elles, les autres mesures sont comme de l’engrais dans un champ sans eau. Avec elles, des politiques ambitieuses pourront devenir efficaces. Avec l’économiste Yann Coatanlem, nous proposons le plan d’action suivant. En premier, documenter. Les grandes entreprises gardent confidentiels le détail de leurs coûts de restructuration par pays.

Il faut fournir aux économistes, aux politiques et aux analystes des chiffres indiscutables. Nous proposons de mener une étude auprès des grands groupes européens et de publier des résultats agrégés préservant la confidentialité des plans individuels. En second, crédibiliser. Il importe de faire valider l’analyse par des économistes reconnus dans chacun des pays concernés, capables d’apporter la crédibilité nécessaire au débat public sur ce sujet sensible. Nous proposons de susciter de telles études dans chaque pays européen concerné. En troisième, sensibiliser. Une réforme du droit du travail, même limitée aux hauts salaires, nécessite un large débat politique qui se prépare longtemps à l’avance avec les principaux partis politiques, les syndicats, les think thanks, les journalistes influents, les « relais d’opinion ».

“L’Europe a tous les atouts pour revenir dans la course.”

Enfin, il faut des moyens. Nous levons de l’argent pour mener ces actions. Votre soutien serait précieux. Vous pouvez nous contacter sur Europe-Tech-Guerre.com ou sur olivier.coste.1986@polytechnique.org. L’École a été créée pour armer le pays par le développement des (poly)techniques de la première révolution industrielle. La communauté des X se doit de jouer un rôle moteur dans le retour de la France et de l’Europe dans la révolution industrielle en cours.

En avant !

J’oubliais un détail : c’est possible. Je suis fasciné par l’abattement, le défaitisme, le désespoir des décideurs français. « C’est trop tard, ça ne marchera jamais, il n’y a rien à faire. » L’Europe a tous les atouts pour revenir dans la course. Ses institutions démocratiques garantissent la stabilité politique, contrairement à la Chine ou à la Russie, dictatures fragiles sur le long terme. Les cadres réglementaires assurent la sécurité juridique des acteurs économiques, contrairement à la Chine. Les infrastructures sont excellentes, contrairement à l’Inde. Ses gouvernements sont peu corrompus, contrairement à… d’autres. La liberté d’entreprendre y est réelle. Les écoles et les universités y sont solides. Les ingénieurs y sont compétents, les équipes y travaillent dur.

En avant pour la Patrie, la Tech et la Gloire !

Pour aller plus loin :

- L’Europe, la Tech et la Guerre (Amazon, Prix Strasser 2023 de l’Académie des sciences morales et politiques) ;

- Atos : des tabous politiques à lever (Les Échos, 6 octobre 2023) ;

- Tech : quand l’Europe s’éveillera (Commentaire, décembre 2023) ;

- Why Europe is a laggard in tech (Financial Times, 26 février 2024) ;

- Intelligence artificielle : L’Europe, c’est la stratégie du bonsaï (Les Échos, 19 mars 2024).

Articles similaires :

Une identité européenne pour le XXIe siècle

Une identité européenne pour le XXIe siècle

La diversité linguistique peut et doit devenir un avantage de l’Union européenne

La diversité linguistique peut et doit devenir un avantage de l’Union européenne

Le spatial, la donnée et la souveraineté européenne

Le spatial, la donnée et la souveraineté européenne

Les cent jours qui ont changé l’Europe

Une société technologique à forte composante financière (et vice-versa) !

Les cent jours qui ont changé l’Europe

Une société technologique à forte composante financière (et vice-versa) !

Commentaire

Ajouter un commentaire

Thèse très intéressante et à encourager. Cependant, je pense qu’il existe d’autres causes du retard de l’Europe et d’autres remèdes à appliquer. En particulier, parmi les causes il faut citer la propension des ingénieurs européens et surtout français à ne pas faire de technique et à préférer le management. Parmi les remèdes, ayons conscience qu’il faut surtout changer les mentalités, donc que ce sera long et difficile ; c’est un problème culturel. Voir mon article « L’implosion de l’industrie, un drame français sous-estimé » sur mon site : http://www.claude-rigault.com/ind7-autres-activites.htm